Tweet

Tweet

^la naissance d’une classe moyenne obéit à plusieurs conditions dont la possibilité d’accès aux crédits, laquelle est une importance certaine. Réciproquement, le rôle du crédit dans le développement de la classe moyenne est indéniable et c’est ce que l’on va démontrer…

Une étude récente analyse la place qu’occupe la classe moyenne au Maroc en faisant la distinction entre population urbaine et rurale. Elle y distingue la population active urbaine à revenus supérieurs, moyens et inférieurs d’une part, et la population active rurale qu’elle sépare des exploitants agricoles, d’autre part, le tout pour ainsi mesurer le pouvoir d’achat de chacune des catégories et leur rôle dans la consommation intérieure, soutien incontestable de l’économie marocaine.

Les conclusions de cette étude sont très postives parce qu’elles démontrent que le niveau des revenus des trois catégories urbaines actives qui constituent 30 % de la population étudiée tournent autour de 50 000 dirhams par famille et par an, ce qui leur donne un certain niveau d’accessibilité aux crédits.

Elles sont éligibles donc aux crédits « à la consommation », lesquels sont destinés à aider les consommateurs potentiels à concrétiser leurs envies et satisfaire leurs besoins en décuplant leur pour pouvoir d’achat.

Certes, la population active urbaine s’est transformée ces dix dernières années avec un meilleur accès à l’emploi et aux crédits. Il faut rappeler qu’auparavant, seuls les fonctionnaires, dont les salaires sont garantis par l’Etat employeur, avaient recours à ce type de crédits pour leur permettre de consommer plus que leurs salaires ne les y autorisaient.

Les sociétés de financement se sont d’ailleurs multipliées pour répondre à un besoin devenu courant du fait que le crédit à la consommation constitue pour la classe moyenne un «rallongement de salaire». Les banques marocaines, regorgeant de liquidités à une certaine époque, ont finançé les sociétés de financement, facilitant ainsi l’octroi de ce genre de crédits. Ceux-ci ont donc joué, jouent encore et continueront de jouer un tres grand rôle dans la dynamique de la consommation interne tout en permettant à la classe moyenne d’adapter son pouvoir d’achat à ses besoins.

Eviction pour les uns et conquête pour les autres

Mais aujourd’hui, avec l’assèchement des liquidités bancaires, les banques ne passent plus autant par ces intermédiares du crédit que sont les sociétés de financement. En effet, l’on peut dire que les banques ont pris le relais de ce type de crédits auprès de leurs clients. Le volume traité par les sociétés de crédit a baissé de façon drastique alors que les crédits bancaires aux particuliers explosent avec des taux de croissance à deux chiffres sur les dernières années. En effet, les encours de crédits à la consommation distribués par les banques ont cru de 8,1% entre Juin 2010 et Juin 2011, à près de 40 milliards de dirhams et de 11,6 % entre Mai 2011 et Mai 2012, à 44 milliards de dirhams.

De leur côté, les sociétés de financement ont distribué des crédits à la consommation en augmentation de 5,8 % entre juin 2010 et juin 2011, à 42, milliards et en diminution de 1,3 % entre Mai 2011 et Mai 2012, pour se situer à 41,5 milliards de dirhams.

Comme le montrent ces chiffres les banques commerciales ont réellement pris le relais du financement des particuliers, ce qui a permis aux montants des crédits à la consommation de doubler. Ainsi, ils se sont établi à 81 milliards de dirhams à juin 2011, marquant une croissance de 6,9 % par rapport à juin 2010, avant d’atteindre 83,5 milliards en mai 2012.

Les banques font elles-mêmes du crédit à la consommation sur la base du critère économique de la marge que cette activité leur procure. Elles concurrencent les sociétés de financement sur le niveau des taux de ces crédits qu’elles déterminent à un niveau bien inférieur.

Toutefois, la demande de crédits à la consommation reste très élevée. Le crédit joue un réel rôle d’appoint aux salaires de la classe moyenne montante alors que les circonstances économiques lui sont favorables.

En effet, la baisse des droits de douane sur nombre de produits a tout simplement boosté le pouvoir d’achat des citoyens qui, tout en achetant plus, s’endettent plus grâce au crédit à la consommation.

De même, la grande distribution moderne joue un très grand rôle dans le développement de la consommation des ménages et donc de la classe moyenne émergente. On citera donc les grands centres commerciaux comme Marjane, Acima, Label Vie, Aswak Salam, Carrefour, qui représentent pas moins de 192 centres de distribution et se partagent un marché est passé de zéro à 2,23 milliards de dollards soit près de 20 milliards de dirhams entre 1991 et 2011. Or, ces chiffres n’intègrent que les centres commerciaux créés autour de la distribution alimentaire alors que les galeries marchandes se sont aussi multipliées dans les grandes villes du Maroc, telle la plus récente, la plus moderne et la plus grande de toutes, le Morocco Mall de Casablanca.

Nouvelles pratiques et nouveaux dangers

Par ailleurs, le développement de moyens de paiement modernes et sécurisés intervient dans la création d’une société de consommation au Maroc. Ce n’est pas moins de 9 millions de cartes de crédits qui sont en circulation actuellement.

Sur la base de cette démonstration, le Royaume peut se prévaloir d’être un modèle d’économie par la consommation, ce qui est la preuve de la montée d’une classe moyenne. C’est en effet le cas actuel et c’est la chance de notre pays qui résiste mieux à la crise économique internationale. Mais on précisera néanmoins qu’une économie portée par une demande intérieure forte n’est pas supportable à long terme si certains gardes-fous ne sont pas mis en place. Les risques sont connus dont celui déjà pris en compte aujourd’hui du surendettement des ménages. En effet, l’Etat, le système bancaire et Bank Al-Maghrib sont très vigilants sur cette question.

D’ailleurs, à ce sujet, Créditburo a été créé pour centraliser les incidents de paiements sur le crédit en général et à la consommation en particulier.

L’autre risque est celui des importations qui occupent une très grande place dans la consommation intérieure parce que la quasi-totalité des produits proposés à l’appêtit consumériste sont importés.

Or la demande extérieure pénalise à l’Etat en matière de déficit de la balance commerciale et surtout de la balance des paiements sachant que notre pays vit un manque de devises et que les importations creusent le déficit.

L’économie marocaine doit se diversifier en créant ses propres produits pour répondre à la demande intérieure et surtout faire profiter le Maroc de la valeur ajoutée induite.

Il y a, certes, quelques exemples qui montrent une évolution dans ce sens comme l’implantation de l’usine Renault à Méloussa, dans le Nord et qui commence à monter des voitures marocaines même si leur marque est étrangère.

On citera également l’unité de fabrication de pièces détachées automobiles SINFA ou encore la création d’une marque de prêt à porter nationale comme Marwa qui a développé une chaines de boutiques au même titre que des enseignes étrangères implantées chez nous comme Zara, Mango, ou autres.

In fine, la consommation intérieure est incontestablement le moteur de l’économie nationale et une classe moyenne s’est bel et bien créée puisqu’elle en est l’acteur…

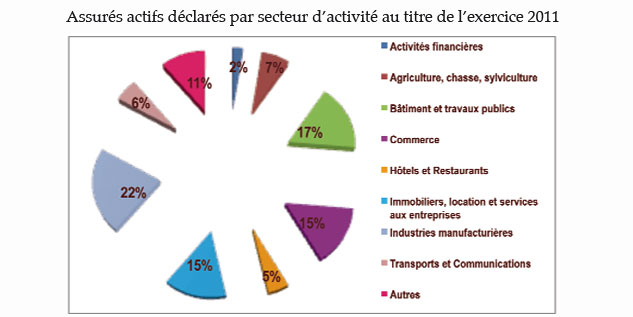

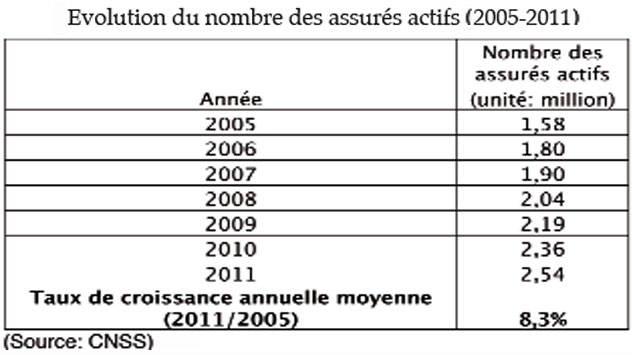

Et s’il fallait le prouver «a contrario», on citera les dernières données disponibles de la CNSS, portant sur l’exercice 2011 qui montrent (voir tableaux ci-après), que le nombre des assurés actifs déclarés à la Caisse était à cette date de 2,54 millions de personnes, ce qui traduit, malgré toutes les insuffisances constatées au niveau du respect des prescriptions sociales par certaines entreprises et le travail au noir, les avancées dans la constitution d’une classe moyenne de plus en plus étoffée.En effet, on remarque que le taux de croissance des affiliations s’établit à 8,3 % par année entre 2005 et 2011, ce qui, exprimé en termes d’adhésions à la CNSS entre 2005 et 2011, porte les assurés actifs de 1,58 millions à 2,54, soit quasiment un million d’affiliés actifs de plus en sept années ! Un chiffre donc qui corroborre les analyses précédentes et qui, s’il était rapporté au nombre réels de salariés dans notre pays, montrerait que le potentiel de croissance des assurés sociaux est encore plus grand, confortant ainsi l’idée que le statut de salarié déclaré permet de se positionner au sein de la classe moyenne.

Afifa Dassouli

la novelle tribune ma

Une étude récente analyse la place qu’occupe la classe moyenne au Maroc en faisant la distinction entre population urbaine et rurale. Elle y distingue la population active urbaine à revenus supérieurs, moyens et inférieurs d’une part, et la population active rurale qu’elle sépare des exploitants agricoles, d’autre part, le tout pour ainsi mesurer le pouvoir d’achat de chacune des catégories et leur rôle dans la consommation intérieure, soutien incontestable de l’économie marocaine.

Les conclusions de cette étude sont très postives parce qu’elles démontrent que le niveau des revenus des trois catégories urbaines actives qui constituent 30 % de la population étudiée tournent autour de 50 000 dirhams par famille et par an, ce qui leur donne un certain niveau d’accessibilité aux crédits.

Elles sont éligibles donc aux crédits « à la consommation », lesquels sont destinés à aider les consommateurs potentiels à concrétiser leurs envies et satisfaire leurs besoins en décuplant leur pour pouvoir d’achat.

Certes, la population active urbaine s’est transformée ces dix dernières années avec un meilleur accès à l’emploi et aux crédits. Il faut rappeler qu’auparavant, seuls les fonctionnaires, dont les salaires sont garantis par l’Etat employeur, avaient recours à ce type de crédits pour leur permettre de consommer plus que leurs salaires ne les y autorisaient.

Les sociétés de financement se sont d’ailleurs multipliées pour répondre à un besoin devenu courant du fait que le crédit à la consommation constitue pour la classe moyenne un «rallongement de salaire». Les banques marocaines, regorgeant de liquidités à une certaine époque, ont finançé les sociétés de financement, facilitant ainsi l’octroi de ce genre de crédits. Ceux-ci ont donc joué, jouent encore et continueront de jouer un tres grand rôle dans la dynamique de la consommation interne tout en permettant à la classe moyenne d’adapter son pouvoir d’achat à ses besoins.

Eviction pour les uns et conquête pour les autres

Mais aujourd’hui, avec l’assèchement des liquidités bancaires, les banques ne passent plus autant par ces intermédiares du crédit que sont les sociétés de financement. En effet, l’on peut dire que les banques ont pris le relais de ce type de crédits auprès de leurs clients. Le volume traité par les sociétés de crédit a baissé de façon drastique alors que les crédits bancaires aux particuliers explosent avec des taux de croissance à deux chiffres sur les dernières années. En effet, les encours de crédits à la consommation distribués par les banques ont cru de 8,1% entre Juin 2010 et Juin 2011, à près de 40 milliards de dirhams et de 11,6 % entre Mai 2011 et Mai 2012, à 44 milliards de dirhams.

De leur côté, les sociétés de financement ont distribué des crédits à la consommation en augmentation de 5,8 % entre juin 2010 et juin 2011, à 42, milliards et en diminution de 1,3 % entre Mai 2011 et Mai 2012, pour se situer à 41,5 milliards de dirhams.

Comme le montrent ces chiffres les banques commerciales ont réellement pris le relais du financement des particuliers, ce qui a permis aux montants des crédits à la consommation de doubler. Ainsi, ils se sont établi à 81 milliards de dirhams à juin 2011, marquant une croissance de 6,9 % par rapport à juin 2010, avant d’atteindre 83,5 milliards en mai 2012.

Les banques font elles-mêmes du crédit à la consommation sur la base du critère économique de la marge que cette activité leur procure. Elles concurrencent les sociétés de financement sur le niveau des taux de ces crédits qu’elles déterminent à un niveau bien inférieur.

Toutefois, la demande de crédits à la consommation reste très élevée. Le crédit joue un réel rôle d’appoint aux salaires de la classe moyenne montante alors que les circonstances économiques lui sont favorables.

En effet, la baisse des droits de douane sur nombre de produits a tout simplement boosté le pouvoir d’achat des citoyens qui, tout en achetant plus, s’endettent plus grâce au crédit à la consommation.

De même, la grande distribution moderne joue un très grand rôle dans le développement de la consommation des ménages et donc de la classe moyenne émergente. On citera donc les grands centres commerciaux comme Marjane, Acima, Label Vie, Aswak Salam, Carrefour, qui représentent pas moins de 192 centres de distribution et se partagent un marché est passé de zéro à 2,23 milliards de dollards soit près de 20 milliards de dirhams entre 1991 et 2011. Or, ces chiffres n’intègrent que les centres commerciaux créés autour de la distribution alimentaire alors que les galeries marchandes se sont aussi multipliées dans les grandes villes du Maroc, telle la plus récente, la plus moderne et la plus grande de toutes, le Morocco Mall de Casablanca.

Nouvelles pratiques et nouveaux dangers

Par ailleurs, le développement de moyens de paiement modernes et sécurisés intervient dans la création d’une société de consommation au Maroc. Ce n’est pas moins de 9 millions de cartes de crédits qui sont en circulation actuellement.

Sur la base de cette démonstration, le Royaume peut se prévaloir d’être un modèle d’économie par la consommation, ce qui est la preuve de la montée d’une classe moyenne. C’est en effet le cas actuel et c’est la chance de notre pays qui résiste mieux à la crise économique internationale. Mais on précisera néanmoins qu’une économie portée par une demande intérieure forte n’est pas supportable à long terme si certains gardes-fous ne sont pas mis en place. Les risques sont connus dont celui déjà pris en compte aujourd’hui du surendettement des ménages. En effet, l’Etat, le système bancaire et Bank Al-Maghrib sont très vigilants sur cette question.

D’ailleurs, à ce sujet, Créditburo a été créé pour centraliser les incidents de paiements sur le crédit en général et à la consommation en particulier.

L’autre risque est celui des importations qui occupent une très grande place dans la consommation intérieure parce que la quasi-totalité des produits proposés à l’appêtit consumériste sont importés.

Or la demande extérieure pénalise à l’Etat en matière de déficit de la balance commerciale et surtout de la balance des paiements sachant que notre pays vit un manque de devises et que les importations creusent le déficit.

L’économie marocaine doit se diversifier en créant ses propres produits pour répondre à la demande intérieure et surtout faire profiter le Maroc de la valeur ajoutée induite.

Il y a, certes, quelques exemples qui montrent une évolution dans ce sens comme l’implantation de l’usine Renault à Méloussa, dans le Nord et qui commence à monter des voitures marocaines même si leur marque est étrangère.

On citera également l’unité de fabrication de pièces détachées automobiles SINFA ou encore la création d’une marque de prêt à porter nationale comme Marwa qui a développé une chaines de boutiques au même titre que des enseignes étrangères implantées chez nous comme Zara, Mango, ou autres.

In fine, la consommation intérieure est incontestablement le moteur de l’économie nationale et une classe moyenne s’est bel et bien créée puisqu’elle en est l’acteur…

Et s’il fallait le prouver «a contrario», on citera les dernières données disponibles de la CNSS, portant sur l’exercice 2011 qui montrent (voir tableaux ci-après), que le nombre des assurés actifs déclarés à la Caisse était à cette date de 2,54 millions de personnes, ce qui traduit, malgré toutes les insuffisances constatées au niveau du respect des prescriptions sociales par certaines entreprises et le travail au noir, les avancées dans la constitution d’une classe moyenne de plus en plus étoffée.En effet, on remarque que le taux de croissance des affiliations s’établit à 8,3 % par année entre 2005 et 2011, ce qui, exprimé en termes d’adhésions à la CNSS entre 2005 et 2011, porte les assurés actifs de 1,58 millions à 2,54, soit quasiment un million d’affiliés actifs de plus en sept années ! Un chiffre donc qui corroborre les analyses précédentes et qui, s’il était rapporté au nombre réels de salariés dans notre pays, montrerait que le potentiel de croissance des assurés sociaux est encore plus grand, confortant ainsi l’idée que le statut de salarié déclaré permet de se positionner au sein de la classe moyenne.

Afifa Dassouli

la novelle tribune ma

Commentaire