Tweet

Tweet

Ernst&Young classe le marché dans le top 15 des pays les plus attractifs en 2015

2 milliards de dollars investis dans les énergies vertes

Montage financier exceptionnel, partage des risques, réglementations actualisées… Les atouts

Une nouvelle donne institutionnelle se prépare dans le secteur des énergies renouvelables. Masen devrait, à terme, assurer le pilotage de toute la stratégie multi-filière du Royaume dans ce domaine.

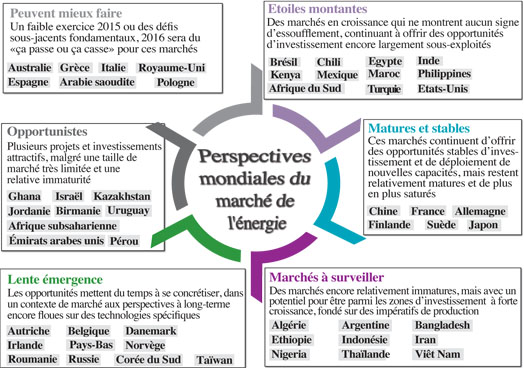

Dans un marché aussi ouvert que celui des énergies renouvelables, il est toujours pertinent d’analyser la situation du curseur Maroc sur la croissance des investissements dans ce secteur stratégique. Le cabinet Ernst&Young vient de se livrer à l’exercice. A fin 2015, le Royaume a gagné 4 précieux points dans le traditionnel classement du cabinet d’audit sur les marchés du monde les plus attractifs aux investissements dans les énergies nouvelles. Le Maroc est dans le top15 des pays les plus attractifs, avec un total de 2 milliards de dollars (près de 20 milliards de DH) investis en 2015. Outre l’Afrique du Sud (8ème marché le plus attractif pour 4,5 milliards de dollars), le Maroc est le seul représentant du continent dans l’élite des investissements dans les énergies renouvelables. Toutes les filières ont eu leur part du gâteau. Sur l’éolien, un gros morceau de 850 MW vient d’être attribué à un consortium mené par Nareva Holding, une filiale SNI, complétant ainsi les 1.000 MW déjà opérationnels entre production privée et publique. Mais c’est surtout sur le solaire que l’attractivité du marché local aux investissements s’est le plus manifestée.

Au-delà des potentiels naturels dont dispose le Royaume, cette attractivité s’est construite autour de deux aspects. D’abord, le montage financier exceptionnel des projets de production d’électricité à base de ressources renouvelables. C’est notamment dans le solaire que cette approche a fait ses preuves. La structuration des modèles IPP (Independent Power Production – IPP) retenue sur les projets d’envergure lancés a permis au Royaume un meilleur partage des risques entre développeurs privés, bailleurs de fonds et le donneur d’ordre public.

A cela s’ajoute la garantie d’achat par l’Etat de l’énergie produite, établie dans le cadre d’un contrat PPA (Power purchase agreement) qui lie le producteur privé à l’Office national de l’électricité et de l’eau potable (ONEE), étalé sur plusieurs années (20 à 25 ans).

La combinaison de ces facteurs, et l’attractivité entraînée, a par ailleurs favorisé une forte concurrence entre les opérateurs privés dans les procédures d’attribution des marchés. La compétition des offres a contribué à tirer vers le bas les coûts de production. In fine, les tarifs finaux de commercialisation de l’électricité produite. «Ce qu’il y a de particulier dans l’approche marocaine de PPP sur les énergies renouvelables, est le degré de risque financier absorbé par le donneur d’ordre institutionnel», relève-t-on dans le rapport d’Ernst&Young. A ce jour, le Maroc, le Chili, le Brésil et l’Inde sont les seuls qui sont parvenus à battre des records de tarif sur plusieurs projets solaires et éoliens non-subventionnés», apprend-on auprès du cabinet d’audit. L’enseigne a conseillé plusieurs clients dans le cadre des procédures d’attribution des centrales Noor II et III, dont les travaux de construction viennent d’être lancés par le groupement attributaire mené par le groupe saoudien Acwa Power.

Sur chacun de ces projets, Masen, en tant qu’organisme responsable, jusqu’à aujourd’hui, du déploiement de la stratégie solaire nationale, a réussi quelques pas vers la parité réseau. Sur Noor II (200MW en technologie thermo-solaire à capteurs cylindro-paraboliques), le tarif négocié sur les 25 prochaines années sera ainsi de 1,3 DH/Kwh, contre 1,4 DH/Kwh sur Noor III (150MW, une diversification technologique du thermo-solaire avec une sous-technologie CSP Tour), et 1,6 DH/Kwh sur Noor

I (160MW, en technologie thermo-solaire à capteurs cylindro-paraboliques). Le prix de sortie du kilowattheure fourni par l’Office national de l’électricité et de l’eau potable (ONEE), principal client des projets de production en cours de développement, fluctue aujourd’hui entre 1,41DH et 1,60 DH, selon le niveau de consommation.

La particularité de l’approche financière adoptée sur Noor Ouarzazate a d’ailleurs déjà été relevée par l’un des gros bailleurs de fonds au programme Noor Ouarzazate, la Banque africaine de développement. Selon les experts de l’institution financière panafricaine, «le mécanisme de soutien financier du projet vise à abaisser le coût d’investissement dans l’énergie solaire à concentration à des niveaux comparables aux technologies traditionnelles, et

de diminuer le coût global de l’électricité au Maroc». Pour la banque, ce schéma devrait à terme «réduire les coûts globaux de l’énergie solaire à concentration de 3 %».

Par ailleurs, l’amélioration du degré d’attractivité aux investissements du Royaume est aussi à mettre à l’actif de l’évolution des textes réglementaires régissant la production privée de sources renouvelables. Le dernier acte posé dans ce sens par le gouvernement est principalement porté par la loi n° 58-15 modifiant celle de la n° 13-09 sur les énergies renouvelables. L’objectif est simple: libérer le potentiel d’investissement du secteur.

Cela devrait notamment se faire à travers les dispositions portant sur la possibilité de vente de l'excédent d'énergie au réseau électrique de haute ou de très haute tension de l’ONEE, ainsi que le principe d'ouverture, à la production privée, du marché d'énergie électrique de faible tension produite à partir des énergies renouvelables. L’Etat s’est juste donné les moyens de ses ambitions. Le Royaume vient en effet de relever ses ambitions dans le secteur des énergies vertes. L’objectif est de passer à 52% du bouquet énergétique national d’ici 2030, contre une part fixée initialement à 42% pour 2020. «Ces projections sont nécessaires pour les investisseurs. Elles leur offrent la visibilité nécessaire à l’exécution de leur plan stratégique de développement», explique un acteur du secteur. A terme, c’est quelque 5.000 MW qui devraient être installés pour chacune des filières éolienne, solaire et hydroélectrique.

2 milliards de dollars investis dans les énergies vertes

Montage financier exceptionnel, partage des risques, réglementations actualisées… Les atouts

Une nouvelle donne institutionnelle se prépare dans le secteur des énergies renouvelables. Masen devrait, à terme, assurer le pilotage de toute la stratégie multi-filière du Royaume dans ce domaine.

Dans un marché aussi ouvert que celui des énergies renouvelables, il est toujours pertinent d’analyser la situation du curseur Maroc sur la croissance des investissements dans ce secteur stratégique. Le cabinet Ernst&Young vient de se livrer à l’exercice. A fin 2015, le Royaume a gagné 4 précieux points dans le traditionnel classement du cabinet d’audit sur les marchés du monde les plus attractifs aux investissements dans les énergies nouvelles. Le Maroc est dans le top15 des pays les plus attractifs, avec un total de 2 milliards de dollars (près de 20 milliards de DH) investis en 2015. Outre l’Afrique du Sud (8ème marché le plus attractif pour 4,5 milliards de dollars), le Maroc est le seul représentant du continent dans l’élite des investissements dans les énergies renouvelables. Toutes les filières ont eu leur part du gâteau. Sur l’éolien, un gros morceau de 850 MW vient d’être attribué à un consortium mené par Nareva Holding, une filiale SNI, complétant ainsi les 1.000 MW déjà opérationnels entre production privée et publique. Mais c’est surtout sur le solaire que l’attractivité du marché local aux investissements s’est le plus manifestée.

Au-delà des potentiels naturels dont dispose le Royaume, cette attractivité s’est construite autour de deux aspects. D’abord, le montage financier exceptionnel des projets de production d’électricité à base de ressources renouvelables. C’est notamment dans le solaire que cette approche a fait ses preuves. La structuration des modèles IPP (Independent Power Production – IPP) retenue sur les projets d’envergure lancés a permis au Royaume un meilleur partage des risques entre développeurs privés, bailleurs de fonds et le donneur d’ordre public.

A cela s’ajoute la garantie d’achat par l’Etat de l’énergie produite, établie dans le cadre d’un contrat PPA (Power purchase agreement) qui lie le producteur privé à l’Office national de l’électricité et de l’eau potable (ONEE), étalé sur plusieurs années (20 à 25 ans).

La combinaison de ces facteurs, et l’attractivité entraînée, a par ailleurs favorisé une forte concurrence entre les opérateurs privés dans les procédures d’attribution des marchés. La compétition des offres a contribué à tirer vers le bas les coûts de production. In fine, les tarifs finaux de commercialisation de l’électricité produite. «Ce qu’il y a de particulier dans l’approche marocaine de PPP sur les énergies renouvelables, est le degré de risque financier absorbé par le donneur d’ordre institutionnel», relève-t-on dans le rapport d’Ernst&Young. A ce jour, le Maroc, le Chili, le Brésil et l’Inde sont les seuls qui sont parvenus à battre des records de tarif sur plusieurs projets solaires et éoliens non-subventionnés», apprend-on auprès du cabinet d’audit. L’enseigne a conseillé plusieurs clients dans le cadre des procédures d’attribution des centrales Noor II et III, dont les travaux de construction viennent d’être lancés par le groupement attributaire mené par le groupe saoudien Acwa Power.

Sur chacun de ces projets, Masen, en tant qu’organisme responsable, jusqu’à aujourd’hui, du déploiement de la stratégie solaire nationale, a réussi quelques pas vers la parité réseau. Sur Noor II (200MW en technologie thermo-solaire à capteurs cylindro-paraboliques), le tarif négocié sur les 25 prochaines années sera ainsi de 1,3 DH/Kwh, contre 1,4 DH/Kwh sur Noor III (150MW, une diversification technologique du thermo-solaire avec une sous-technologie CSP Tour), et 1,6 DH/Kwh sur Noor

I (160MW, en technologie thermo-solaire à capteurs cylindro-paraboliques). Le prix de sortie du kilowattheure fourni par l’Office national de l’électricité et de l’eau potable (ONEE), principal client des projets de production en cours de développement, fluctue aujourd’hui entre 1,41DH et 1,60 DH, selon le niveau de consommation.

La particularité de l’approche financière adoptée sur Noor Ouarzazate a d’ailleurs déjà été relevée par l’un des gros bailleurs de fonds au programme Noor Ouarzazate, la Banque africaine de développement. Selon les experts de l’institution financière panafricaine, «le mécanisme de soutien financier du projet vise à abaisser le coût d’investissement dans l’énergie solaire à concentration à des niveaux comparables aux technologies traditionnelles, et

de diminuer le coût global de l’électricité au Maroc». Pour la banque, ce schéma devrait à terme «réduire les coûts globaux de l’énergie solaire à concentration de 3 %».

Par ailleurs, l’amélioration du degré d’attractivité aux investissements du Royaume est aussi à mettre à l’actif de l’évolution des textes réglementaires régissant la production privée de sources renouvelables. Le dernier acte posé dans ce sens par le gouvernement est principalement porté par la loi n° 58-15 modifiant celle de la n° 13-09 sur les énergies renouvelables. L’objectif est simple: libérer le potentiel d’investissement du secteur.

Cela devrait notamment se faire à travers les dispositions portant sur la possibilité de vente de l'excédent d'énergie au réseau électrique de haute ou de très haute tension de l’ONEE, ainsi que le principe d'ouverture, à la production privée, du marché d'énergie électrique de faible tension produite à partir des énergies renouvelables. L’Etat s’est juste donné les moyens de ses ambitions. Le Royaume vient en effet de relever ses ambitions dans le secteur des énergies vertes. L’objectif est de passer à 52% du bouquet énergétique national d’ici 2030, contre une part fixée initialement à 42% pour 2020. «Ces projections sont nécessaires pour les investisseurs. Elles leur offrent la visibilité nécessaire à l’exécution de leur plan stratégique de développement», explique un acteur du secteur. A terme, c’est quelque 5.000 MW qui devraient être installés pour chacune des filières éolienne, solaire et hydroélectrique.

Le match Maroc/Afrique du Sud

Tous les deux marchés garantissent aux développeurs des contrats d’achat d’électricité (PPA) à très long terme (20 à 25 ans). Mais au-delà de cette similarité sur le niveau de visibilité offerte aux investisseurs, quelques différences existent dans les approches. Le Maroc a opté pour un modèle de PPP qui voit le gouvernement, donneur d’ordre, prendre la responsabilité de la sélection des sites et de l’allocation du foncier, ainsi que la reprise des actifs à l’expiration du contrat. Ce modèle est d’ailleurs utilisé dans plusieurs gros projets d’infrastructure en région Mena. L’approche sud africaine, quant à elle, est plutôt menée par le secteur privé, avec la majorité du risque supportée par le développeur qui fixe le tarif de sortie en conséquence.

Safall FALL

Tous les deux marchés garantissent aux développeurs des contrats d’achat d’électricité (PPA) à très long terme (20 à 25 ans). Mais au-delà de cette similarité sur le niveau de visibilité offerte aux investisseurs, quelques différences existent dans les approches. Le Maroc a opté pour un modèle de PPP qui voit le gouvernement, donneur d’ordre, prendre la responsabilité de la sélection des sites et de l’allocation du foncier, ainsi que la reprise des actifs à l’expiration du contrat. Ce modèle est d’ailleurs utilisé dans plusieurs gros projets d’infrastructure en région Mena. L’approche sud africaine, quant à elle, est plutôt menée par le secteur privé, avec la majorité du risque supportée par le développeur qui fixe le tarif de sortie en conséquence.