Tweet

Tweet

MAROGEST PASSE AU CRIBLE LA COURBE DES TAUX SUR UNE PÉRIODE DE 20 ANS. CERTAINS FACTEURS CONJONCTURELS CONTINUERONT D’EXERCER UNE PRESSION SUR LA COURBE DES TAUX. LA TENDANCE BAISSIÈRE VA SE POURSUIVRE.

La courbe des taux d’intérêt au Maroc emprunte une trajectoire baissière depuis plusieurs années. Une évolution dont l’impact est direct sur la consommation, l’investissement, et dans une moindre mesure sur le taux de change et le commerce extérieur. Si certains facteurs expliquant cette baisse sont connus, le lien de causalité d’autres (facteurs) est moins évident à ressortir. C’est dans ce contexte que les analystes de la société de gestion Marogest ont élaboré une étude à travers laquelle ils ont détecté puis analysé, sur une période de plus de 20 ans, les principales variables qui ont participé à cette tendance durablement baissière. Un exercice primordial de compréhension pour les investisseurs et les décideurs, afin d’appréhender sereinement le comportement futur des taux.

Marogest a scindé ces facteurs à l’origine de la détente en deux familles

Les premiers sont liés aux réformes majeures opérées, à savoir la stabilisation du cadre macroéconomique qui a été couronnée par le retour de confiance des bailleurs de fonds internationaux et par une baisse de la prime de risque Maroc. Un autre lié aux réformes du marché financier, notamment la réforme du secteur bancaire et des marchés de capitaux qui ont concouru au fil des ans à une nette amélioration de l’épargne nationale et à une réduction des tensions internes sur les ressources nécessaires pour financer et promouvoir l’investissement, tant au niveau de la disponibilité que du coût. Et un dernier facteur lié à la politique monétaire adoptée par Bank Al-Maghrib.

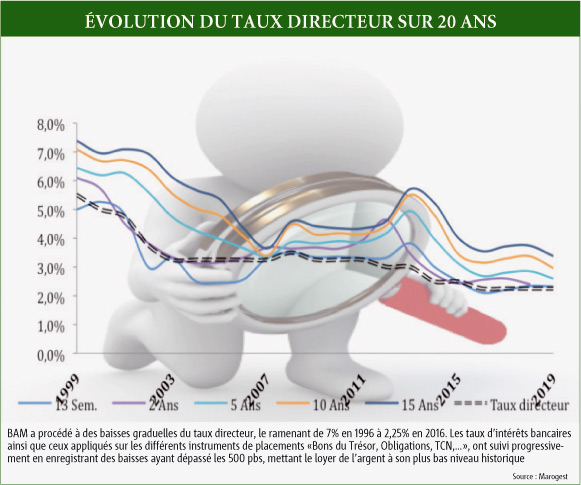

En effet, le niveau des taux d’intérêt élevé a poussé les autorités monétaires à entreprendre à partir de 1994 des mesures directes pour abaisser les niveaux des taux d’intérêt débiteurs et réduire l’impact négatif des distorsions observées sur l’évolution de l’investissement privé (cf. graphe).

Mais le plus intéressant à analyser, ce sont les facteurs conjoncturels qui exercent aujourd’hui une pression sur les taux. Il s’agit de :

1- L’Influence de la politique prudentielle des établissements de crédit

Même si son rôle est peu intuitif et surtout peu mis en avant, la politique prudentielle appliquée actuellement par les établissements de crédit a un rôle majeur dans la détente des taux d’intérêt. En effet, pour limiter les risques découlant de la contentialité élevée (7,5% pour les banques marocaines, contre moins de 2% dans les économies solides et 3% à 4% dans des économies comparables). Et, être en phase avec les normes règlementaires, les banques se voient obligées de limiter leur offre de crédit mais surtout à être encore plus sélectives dans l’octroi des crédits.

Dans un contexte concurrentiel de plus en plus féroce, elles sont contraintes à faire des concessions importantes, pour décrocher les bons clients. «Il est même reproché à certaines banques d’accorder des crédits à perte», rapporte l’étude.

Ce changement de rapport de forces en faveur des clients solvables peu nombreux a une incidence certaine sur les taux d’intérêt qui fléchissent en continu, au moment où l’offre globale de crédit ne cesse de ralentir.

2- Le déséquilibre en faveur de la demande sur le marché des bons du Trésor

L’examen de l’offre et la demande sur les bons du Trésor révèle que l’offre est globalement maîtrisée, au moment où la demande ne cesse de progresser. Un déséquilibre qui influe directement sur les taux d’intérêt vers le bas.

L’offre maîtrisée des bons du Trésor résulte de la volonté affichée de rééquilibrage des finances publiques, comme en atteste l’allègement du déficit budgétaire ayant été ramené de 6,8% du PIB en 2011 à 3,7% du PIB en 2018. De même pour le solde ordinaire, qui est redevenu positif à partir de 2014, limitant ainsi le rythme d’accumulation de la dette publique. Par ailleurs, quand bien même les opérations d’échange de titres offriraient au Trésor une gestion dynamique et avant-gardiste de son stock de BDT, celles-ci exercent collatéralement une pression baissière sur les taux. Dans le sens où le Trésor calibre le recours à ces opérations de manière à réduire son coût de financement : typiquement, en accélérant les échanges de titres quand la demande est accrue et pendant les périodes de baisse des taux d’intérêt. Et en levant le pied quand le contexte de refinancement est moins avantageux. Du côté de la demande, son dynamisme structurel est lié tout particulièrement aux institutionnels (banques, caisses de retraite et compagnies d’assurance) que ce soit directement à travers l’acquisition des bons du Trésor, ou indirectement par le biais de la souscription dans les OPCVM.

3- Les placements des banques

Entre 2013 et 2018, l’encours du portefeuille-titres des banques a grimpé de 10 milliards de DH en moyenne annuelle.

Le portefeuille des titres de transaction, lui, a pris 9 milliards en moyenne annuelle, en lien avec le renforcement dans l’actif des banques, de titres acquis avec l’intention de revente dans le court terme pour en tirer profit. S’agissant de la structure des différents portefeuilles Titres des banques, celle-ci révèle une forte orientation de ces derniers vers les bons du Trésor: 89% pour les portefeuilles d’investissement, 67% pour les portefeuilles de placements et 57% pour les portefeuilles de transactions

4- Les placements des caisses de retraite

Les placements obligataires de ces dernières progressent en moyenne annuelle de 3% (ou 4,5 milliards de DH) entre 2013 et 2017. L’on assiste toutefois à un ralentissement du rythme de progression des placements, en lien avec la progression, plus importante des prestations servies par rapport aux cotisations.

5- Les placements des compagnies d’assurances

Depuis 2013, l’encours des placements obligataires des compagnies d’assurance progresse de près de 7% en moyenne annuelle (ou 3,6 milliards de DH).

Une hausse nourrie principalement par la progression remarquable de l’activité, notamment la branche Vie. Au total, les primes émises par le secteur ont augmenté, en moyenne annuelle, de 9,2% entre 2013 et 2018.

6- Mutations dans les placements financiers

A une échelle d’analyse plus générale, intégrant dans son périmètre la dette privée et publique, le constat qui surgit c’est qu’un basculement majeur s’opère des placements en produits bancaires classiques vers les placements en OPCVM Taux.

Avec la collecte effectuée par les OPCVM Taux, ces derniers exercent une demande additionnelle sur les Titres de créances qui ne semble être que partiellement satisfaite par l’offre restreinte d’instruments de placement.

En effet, sous l’effet de la vigueur de ce basculement, la demande sur les titres de créances croît à un rythme qui excède la croissance de leurs encours ; «croissance de 11,5% de l’encours des OPCVM Taux entre 2013 et 2018 contre une croissance sur la même période de l’encours des Titres de créances de 4,9%».

Le déséquilibre causé par cette mutation en faveur de la demande exerce ainsi, à son tour, une pression additionnelle qui oriente inlassablement les taux d’intérêt vers le bas.

la vie éco

La courbe des taux d’intérêt au Maroc emprunte une trajectoire baissière depuis plusieurs années. Une évolution dont l’impact est direct sur la consommation, l’investissement, et dans une moindre mesure sur le taux de change et le commerce extérieur. Si certains facteurs expliquant cette baisse sont connus, le lien de causalité d’autres (facteurs) est moins évident à ressortir. C’est dans ce contexte que les analystes de la société de gestion Marogest ont élaboré une étude à travers laquelle ils ont détecté puis analysé, sur une période de plus de 20 ans, les principales variables qui ont participé à cette tendance durablement baissière. Un exercice primordial de compréhension pour les investisseurs et les décideurs, afin d’appréhender sereinement le comportement futur des taux.

Marogest a scindé ces facteurs à l’origine de la détente en deux familles

Les premiers sont liés aux réformes majeures opérées, à savoir la stabilisation du cadre macroéconomique qui a été couronnée par le retour de confiance des bailleurs de fonds internationaux et par une baisse de la prime de risque Maroc. Un autre lié aux réformes du marché financier, notamment la réforme du secteur bancaire et des marchés de capitaux qui ont concouru au fil des ans à une nette amélioration de l’épargne nationale et à une réduction des tensions internes sur les ressources nécessaires pour financer et promouvoir l’investissement, tant au niveau de la disponibilité que du coût. Et un dernier facteur lié à la politique monétaire adoptée par Bank Al-Maghrib.

En effet, le niveau des taux d’intérêt élevé a poussé les autorités monétaires à entreprendre à partir de 1994 des mesures directes pour abaisser les niveaux des taux d’intérêt débiteurs et réduire l’impact négatif des distorsions observées sur l’évolution de l’investissement privé (cf. graphe).

Mais le plus intéressant à analyser, ce sont les facteurs conjoncturels qui exercent aujourd’hui une pression sur les taux. Il s’agit de :

1- L’Influence de la politique prudentielle des établissements de crédit

Même si son rôle est peu intuitif et surtout peu mis en avant, la politique prudentielle appliquée actuellement par les établissements de crédit a un rôle majeur dans la détente des taux d’intérêt. En effet, pour limiter les risques découlant de la contentialité élevée (7,5% pour les banques marocaines, contre moins de 2% dans les économies solides et 3% à 4% dans des économies comparables). Et, être en phase avec les normes règlementaires, les banques se voient obligées de limiter leur offre de crédit mais surtout à être encore plus sélectives dans l’octroi des crédits.

Dans un contexte concurrentiel de plus en plus féroce, elles sont contraintes à faire des concessions importantes, pour décrocher les bons clients. «Il est même reproché à certaines banques d’accorder des crédits à perte», rapporte l’étude.

Ce changement de rapport de forces en faveur des clients solvables peu nombreux a une incidence certaine sur les taux d’intérêt qui fléchissent en continu, au moment où l’offre globale de crédit ne cesse de ralentir.

2- Le déséquilibre en faveur de la demande sur le marché des bons du Trésor

L’examen de l’offre et la demande sur les bons du Trésor révèle que l’offre est globalement maîtrisée, au moment où la demande ne cesse de progresser. Un déséquilibre qui influe directement sur les taux d’intérêt vers le bas.

L’offre maîtrisée des bons du Trésor résulte de la volonté affichée de rééquilibrage des finances publiques, comme en atteste l’allègement du déficit budgétaire ayant été ramené de 6,8% du PIB en 2011 à 3,7% du PIB en 2018. De même pour le solde ordinaire, qui est redevenu positif à partir de 2014, limitant ainsi le rythme d’accumulation de la dette publique. Par ailleurs, quand bien même les opérations d’échange de titres offriraient au Trésor une gestion dynamique et avant-gardiste de son stock de BDT, celles-ci exercent collatéralement une pression baissière sur les taux. Dans le sens où le Trésor calibre le recours à ces opérations de manière à réduire son coût de financement : typiquement, en accélérant les échanges de titres quand la demande est accrue et pendant les périodes de baisse des taux d’intérêt. Et en levant le pied quand le contexte de refinancement est moins avantageux. Du côté de la demande, son dynamisme structurel est lié tout particulièrement aux institutionnels (banques, caisses de retraite et compagnies d’assurance) que ce soit directement à travers l’acquisition des bons du Trésor, ou indirectement par le biais de la souscription dans les OPCVM.

3- Les placements des banques

Entre 2013 et 2018, l’encours du portefeuille-titres des banques a grimpé de 10 milliards de DH en moyenne annuelle.

Le portefeuille des titres de transaction, lui, a pris 9 milliards en moyenne annuelle, en lien avec le renforcement dans l’actif des banques, de titres acquis avec l’intention de revente dans le court terme pour en tirer profit. S’agissant de la structure des différents portefeuilles Titres des banques, celle-ci révèle une forte orientation de ces derniers vers les bons du Trésor: 89% pour les portefeuilles d’investissement, 67% pour les portefeuilles de placements et 57% pour les portefeuilles de transactions

4- Les placements des caisses de retraite

Les placements obligataires de ces dernières progressent en moyenne annuelle de 3% (ou 4,5 milliards de DH) entre 2013 et 2017. L’on assiste toutefois à un ralentissement du rythme de progression des placements, en lien avec la progression, plus importante des prestations servies par rapport aux cotisations.

5- Les placements des compagnies d’assurances

Depuis 2013, l’encours des placements obligataires des compagnies d’assurance progresse de près de 7% en moyenne annuelle (ou 3,6 milliards de DH).

Une hausse nourrie principalement par la progression remarquable de l’activité, notamment la branche Vie. Au total, les primes émises par le secteur ont augmenté, en moyenne annuelle, de 9,2% entre 2013 et 2018.

6- Mutations dans les placements financiers

A une échelle d’analyse plus générale, intégrant dans son périmètre la dette privée et publique, le constat qui surgit c’est qu’un basculement majeur s’opère des placements en produits bancaires classiques vers les placements en OPCVM Taux.

Avec la collecte effectuée par les OPCVM Taux, ces derniers exercent une demande additionnelle sur les Titres de créances qui ne semble être que partiellement satisfaite par l’offre restreinte d’instruments de placement.

En effet, sous l’effet de la vigueur de ce basculement, la demande sur les titres de créances croît à un rythme qui excède la croissance de leurs encours ; «croissance de 11,5% de l’encours des OPCVM Taux entre 2013 et 2018 contre une croissance sur la même période de l’encours des Titres de créances de 4,9%».

Le déséquilibre causé par cette mutation en faveur de la demande exerce ainsi, à son tour, une pression additionnelle qui oriente inlassablement les taux d’intérêt vers le bas.

la vie éco

Commentaire