Tweet

Tweet

Décryptage

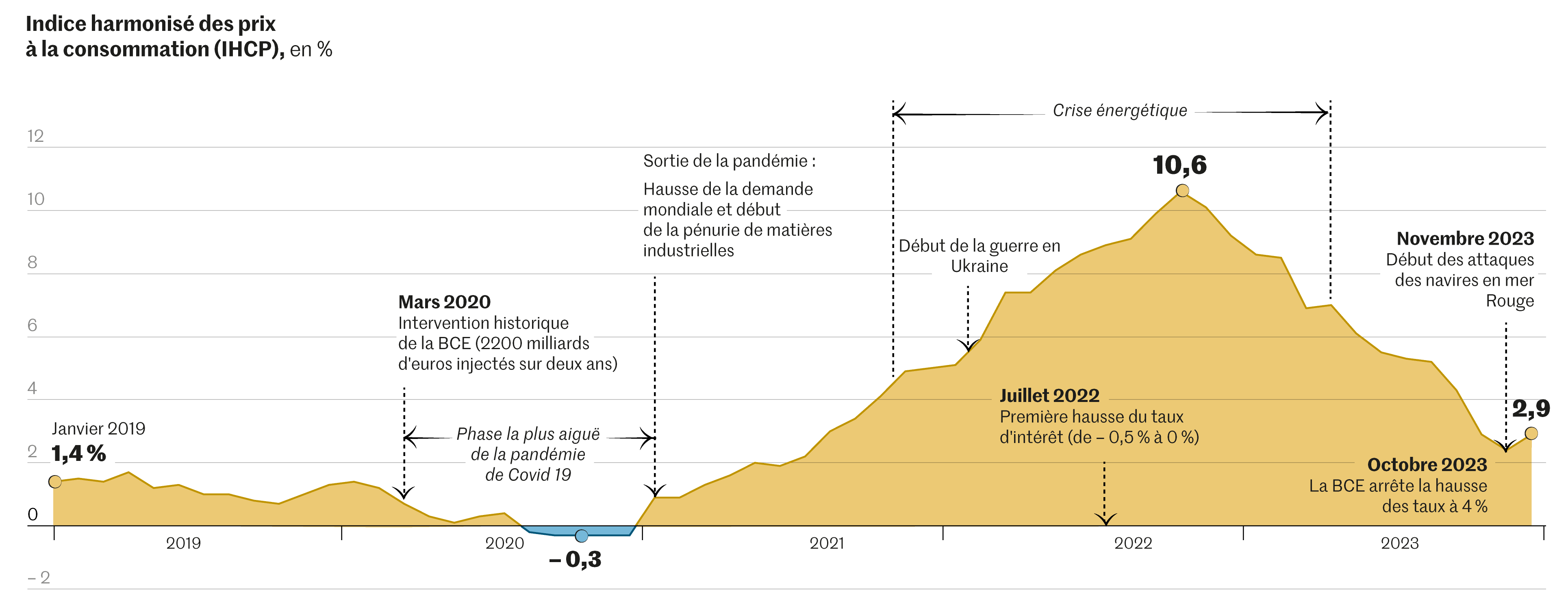

L’inflation en zone euro est passée de 2,4 % à 2,9 %. S’il s’agit essentiellement d’un phénomène statistique, c’est un rappel que l’atterrissage sera long.

L’effet est essentiellement statistique, mais il n’en reste pas moins un avertissement. En France, comme dans l’ensemble de la zone euro, l’inflation a augmenté en décembre 2023, selon les données publiées vendredi 5 janvier par Eurostat, l’institut statistique européen. Sur douze mois glissants, elle est passée de 3,9 % en novembre à 4,1 % en décembre en France (d’après l’indice européen harmonisé, légèrement différent de celui de l’Insee), de 2,4 % à 2,9 % en zone euro et, surtout, de 2,3 % à 3,8 % en Allemagne…

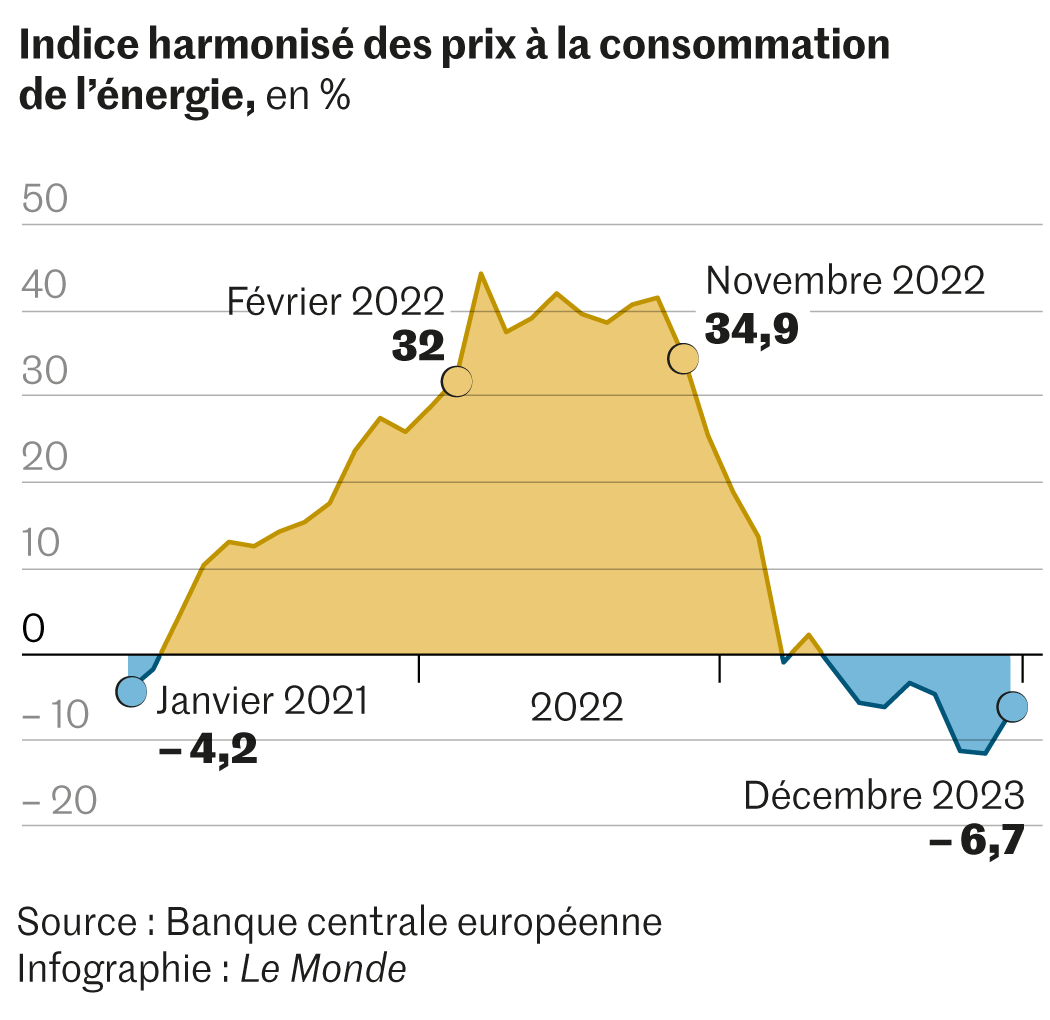

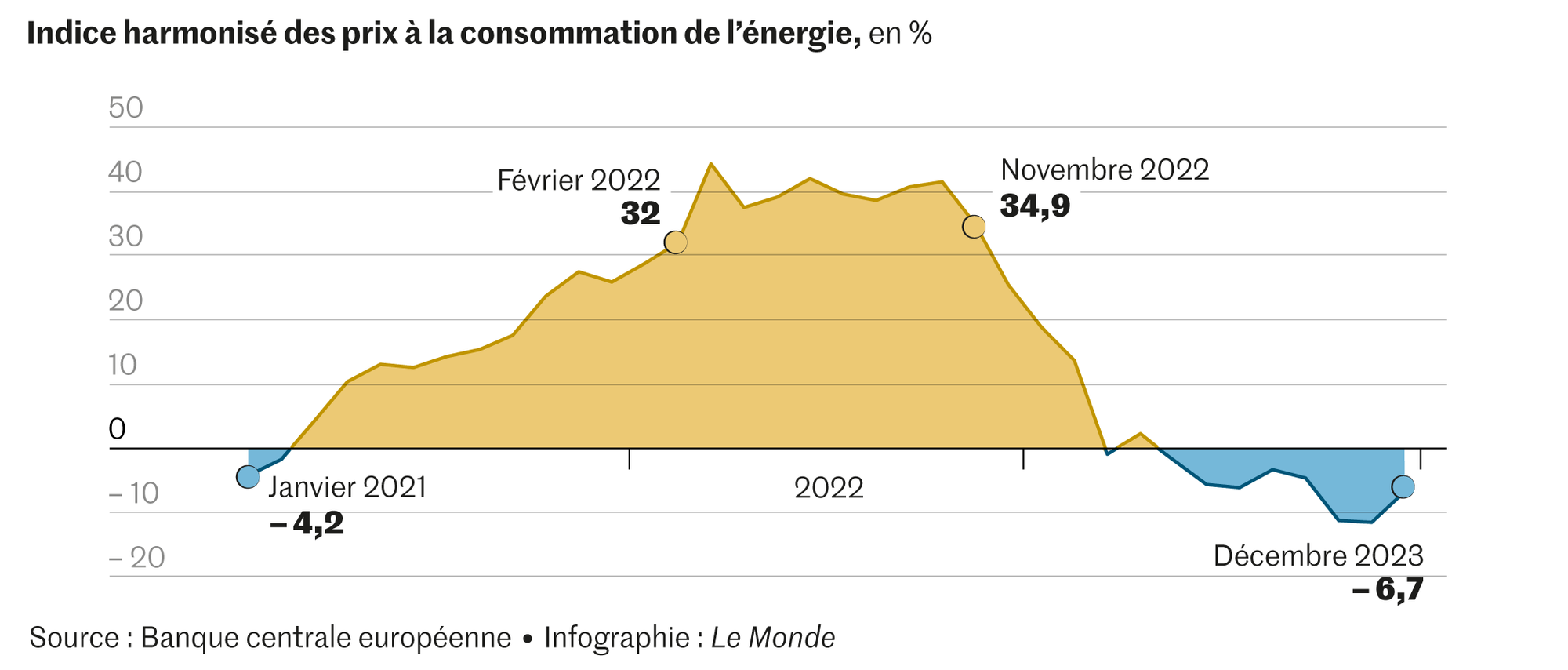

Attendue, cette résurgence de l’inflation est principalement mécanique. Elle est liée à la suppression progressive des aides gouvernementales d’urgence qui avaient été mises en place en 2022. C’est en particulier le cas en Allemagne où des subventions aux factures d’énergie viennent d’être retirées. Cela augmente le prix payé par les ménages et les entreprises et, partant, le calcul de l’inflation.

En France, la fin du bouclier tarifaire agit exactement de la même façon. De fait, la légère reprise de l’inflation en décembre 2023, passée à 3,7 % sur un an, selon l’indice calculé par l’Insee, après 3,5 % en novembre, s’explique largement par le poste « énergie », dont les prix ont progressé de 5,6 %.

Les tarifs des services contribuent, eux aussi, à cette modeste accélération : ils ont augmenté de 3,1 % en décembre. Mais l’alimentation, qui a joué le rôle de locomotive en 2023, avec un rythme de hausse qui est monté jusqu’à 16 % au printemps, s’est assagie. Les prix agricoles à la production ont reculé de 10 % sur un an, et l’Insee estime que l’inflation alimentaire ne sera plus qu’à 1,9 % au mois de juin 2024. La hausse des prix, à cette même date, devrait être de 2,6 %, au dire de l’Insee. Dans ces conditions, la petite reprise de l’inflation intervenue en décembre n’inquiète pas, du moins pour l’instant. « Elle sera temporaire », prédit le cabinet Oxford Economics.

Pour dépasser ce genre de volatilité statistique, les économistes préfèrent utiliser le taux d’inflation dit « sous-jacent », en excluant les coûts de l’énergie, de l’alimentation, de l’alcool et du tabac, trop changeants. Selon cette mesure, le processus de désinflation se poursuit. Ainsi, la hausse des prix sur douze mois en zone euro est passée de 3,6 % en novembre à 3,4 % en décembre.

« Le dernier kilomètre est souvent le plus dur »

Cet indicateur « sous-jacent » est un bon rappel que l’atterrissage des prix n’est pas terminé, tant s’en faut. En excluant les deux dernières années, il demeure à son plus haut niveau depuis la création de la monnaie unique, en 1999, et est loin de l’objectif officiel de la Banque centrale européenne (BCE), qui vise une inflation à 2 % sur le moyen terme.

Isabel Schnabel, une des six membres de son directoire, compare la lutte contre la hausse des prix à une course de fond : « Le dernier kilomètre est souvent le plus dur. » Pour soutenir cette opinion, qui ne fait pas consensus chez les économistes, elle rappelait, dans un discours tenu en novembre 2023, que la désinflation actuelle était essentiellement mécanique.

L’énorme choc des prix de l’énergie de 2022, quand le cours du gaz en Europe a été multiplié par quinze, est retombé. Quant aux pénuries de produits manufacturés et à la désorganisation des chaînes d’approvisionnement, qui ont fait suite à la levée des confinements, elles se sont globalement atténuées. « Après un large choc sur les matières premières, un déclin initial rapide de l’inflation est la norme plutôt que l’exception », expliquait-elle.

Désormais, cependant, deux phénomènes beaucoup plus difficiles à enrayer ont, selon elle, commencé à prendre le relais. Le premier émane des entreprises. Lorsque les matières premières flambaient, elles ont fortement et fréquemment revu leurs prix à la hausse. A présent que le phénomène s’inverse, « elles [les] ajustent avec plus de réticence ».

Une récente illustration vient de l’épreuve de force amorcée entre Carrefour et PepsiCo. L’enseigne française a supprimé de ses rayons les produits de la multinationale américaine (boissons Pepsi, chips Lay’s et Doritos…), dénonçant les « hausses de prix inacceptables » que celle-ci tente d’imposer.

Le risque d’un nouveau choc extérieur

Le deuxième phénomène qui inquiète Mme Schnabel concerne les salaires. Après la très forte baisse du pouvoir d’achat de ces deux dernières années, les ménages demandent logiquement un rattrapage. Dans les entreprises, les négociations ont souvent lieu une seule fois par an, et les augmentations ne se concrétisent que maintenant. Au troisième trimestre 2023, les accords salariaux indiquaient une hausse de 4,7 % en moyenne dans la zone euro, selon les calculs de la BCE. En Espagne, les nouvelles embauches se sont faites avec des salaires en hausse de 6 % par rapport à 2022. En Allemagne, après une grève, 7 000 employés du secteur laitier ont obtenu 8,3 % d’augmentation.

Ces hausses salariales risquent de pousser les entreprises à augmenter dans un deuxième temps leurs prix, afin de maintenir leurs marges, ce qui conserverait l’inflation à un niveau élevé. Tous ces arguments ont poussé la BCE, qui a passé ses taux d’intérêt de – 0,5 % à 4 % en un an, à se montrer très prudente jusqu’à présent. En décembre 2023, Christine Lagarde, sa présidente, a repoussé toute suggestion d’une baisse rapide des taux d’intérêt. « Cela reste trop tôt pour une baisse, confirmaient, vendredi 5 janvier, les analystes de Nomura, une banque japonaise. La BCE va vouloir attendre la finalisation des négociations salariales de janvier-février, et s’assurer qu’il n’y a pas de hausse de l’inflation dans les services. »

Cette inquiétude quant à une inflation persistante est loin de faire l’unanimité. « La BCE est tellement obnubilée par “le dernier kilomètre de la désinflation” qu’elle ne voit pas et ne veut pas voir que la zone euro est en train de prendre le premier kilomètre de la récession », écrivait Bruno Cavalier, économiste à Oddo BHF, une société de gestion, dans une note publiée en décembre 2023.

L’économie européenne est effectivement en stagnation. Le produit intérieur brut de la zone euro a reculé de 0,1 % au troisième trimestre 2023 et les indicateurs du quatrième trimestre pointent dans la même direction. En France, le taux de chômage est reparti à la hausse. Autant de facteurs qui donnent à penser que le pouvoir de négociation des salariés va baisser. « La BCE reste préoccupée par la vigueur des salaires nominaux, mais ce n’est là que l’écho du choc de prix de 2021-2022, non le signal d’une tension persistante en 2024 », poursuit M. Cavalier.

Reste un dernier risque : un nouveau choc extérieur. Celui-ci pourrait venir des tensions en mer Rouge. En représailles contre les attaques israéliennes menées à Gaza, les houthis du Yémen multiplient les attaques en mer contre des navires de la marine marchande. De nombreux porte-conteneurs choisissent désormais de faire le tour par le sud de l’Afrique, ce qui ajoute neuf jours de navigation. Les prix du fret maritime ont triplé (même si ceux-ci restent encore très éloignés de leur pic de 2021). « Si la mer Rouge restait fermée plusieurs mois, et que le coût du fret maritime restait au double de son niveau de mi-décembre, cela pourrait ajouter 0,7 point d’inflation mondial d’ici à fin 2024 »,estimeBen May, du cabinet Oxford Economics.Ce qui rendrait encore plus difficile la normalisation des prix.

Eric Albert

Béatrice Madeline