Tweet

Tweet

La fin du néolibéralisme, et donc de la mondialisation et peut-être même de l’Union européenne, a de fortes chances de se produire. David Cayla, économiste à l’université d’Angers, auteur de L’économie du réel, de Populisme et néolibéralisme et de Déclin et chute du néolibéralisme (De Boeck supérieur), et co-auteur, avec la regrettée Coralie Delaume, de La fin de l’Union européenne et de 10+1 Questions sur l’Union européenne (Michalon), évalue les risques auxquels le système bancaire et financier est actuellement exposé. Il détaille aussi les autres raisons qui le conduisent à parier sur une chute prochaine du néolibéralisme.

Laurent Ottavi (Élucid) : Dans une récente tribune, vous expliquiez que l’effondrement de la Silicon Valley Bank constituait la plus grosse faillite bancaire aux États-Unis depuis 2008 sans être pour autant une grande surprise. Pouvez-vous expliquer ce qu’il s’est passé ?

David Cayla : La Silicon Valley Bank (SVB) était une banque régionale, mais aussi l’une des plus grandes de Californie en termes de capitalisation. Elle était spécialisée dans le financement des activités de la Silicon Valley, en particulier les levées de fonds des entreprises technologiques. Elle détenait, pour cette raison, beaucoup de liquidités, car le modèle économique des start-ups implique de dépenser beaucoup d’argent avant d’en gagner, ce qui signifie que ces entreprises doivent accumuler un « trésor de guerre » pour devenir leader sur leur marché et détruire leurs concurrentes.

La SVB était parvenue par ailleurs – étant donnée sa relative petite taille et après une intense activité de lobbying – à échapper au seuil de réglementation bancaire. Autrement dit, elle s’est fait prendre à son propre jeu en raison d’un bilan trop important par rapport à sa capacité à se couvrir d’éventuelles pertes. Pourvue d’importantes liquidités venant de ses déposants, elle avait choisi de les placer dans des bons du trésor américain (des obligations publiques), qui ne sont pas des actifs spéculatifs, mais qui, en l’occurrence, étaient soumis à un risque de baisse en valeur liée à la hausse des taux d’intérêt.

Quand les taux d’intérêt ont augmenté, les stocks de bons du Trésor détenus par la SVB qui avaient été émis au moment où les taux étaient faibles ont perdu en valeur, ce qui a entrainé une perte en capital. Ces pertes n’ont toutefois pas été réalisées tant que la SVB n’avait pas vendu ces bons du Trésor. Or, la confiance des déposants s’est effondrée en début d’année, ce qui a entrainé des retraits massifs et contraint la banque à revendre ses obligations à des prix bradés. Elle a donc réalisé à ce moment-là des pertes importantes, trop importantes pour être compensées par ses capitaux propres. Elle a par conséquent fait faillite.

Élucid : Quelles sont les causes plus profondes de cet effondrement bancaire ?

David Cayla : Elle s’explique en partie par les difficultés que rencontre le modèle économique de la Silicon Valley depuis deux ans. Durant la crise du Covid, les entreprises du numérique ont dégagé beaucoup de profits et attiré beaucoup d’investisseurs. Le retour à l’économie réelle, à partir de 2021-2022, a renversé la situation. On s’est rendu compte que les réseaux sociaux du type Twitter et Facebook avaient mal placé leurs investissements (cf. l’échec du Metaverse cher à Mark Zuckerberg) et que la croissance des entreprises du numérique était limitée. Cette suspicion s’est ensuite déplacée vers la banque à l’origine des financements de ces entreprises.

L’autre raison de cette défiance tient à la politique de hausse des taux d’intérêt de la banque centrale américaine, et d’ailleurs de toutes les banques centrales. Elle s’est imposée si rapidement que les acteurs financiers, et notamment les banques, ont du mal à changer de logique du fait de l’inertie des stocks d’actifs détenus. Les acteurs financiers ont, en quelque sorte, été rattrapés par la hausse des taux et doivent désormais subir des pertes liées à leurs stratégies mises en œuvre il y a deux ou trois ans, lorsque les taux d’intérêt étaient très faibles.

Vous avez évoqué le Covid. Des économistes qui annonçaient un krach pour 2020 ont jugé que la pandémie l’avait reporté à une date ultérieure. Quels éléments laissent penser que nous sommes très exposés prochainement à ce risque ?

D’autres banques que la SVB sont concernées par les pertes. Celles tournées vers le Bitcoin, comme la banque américaine Signature Bank, par exemple, mais aussi des banques pas du tout liées au numérique. C’est le cas du Credit Suisse et de la First National Bank, également californienne, et enfin de la Deutsche Bank. Les modèles économiques de ces banques sont très différents. Le fait qu’elles connaissent des difficultés révèle qu’une certaine défiance s’est installée au sein du système bancaire depuis quelques mois.

Là encore, cette défiance peut s’expliquer. La première, on vient d’en parler, est liée au changement brutal des politiques monétaires, qui rend le coût de l’argent plus élevé et donc dévalorise les crédits accordés à l’époque où le crédit était faible. Certes, des taux d’intérêt plus élevés sont censés améliorer les revenus des banques. Mais cela entraine aussi une dégradation des bilans dont les effets peuvent être transitoirement plus importants que le fait d’accorder de nouveaux prêts mieux rémunérés.

Deuxième source d’inquiétude, la réapparition de nombreuses faillites dans la plupart des pays développés, et notamment en France. Pendant la pandémie, le nombre de faillites avait baissé de façon inédite, de près de 40 % en France en moyenne. Or, les mesures d’aide avaient conduit les entreprises à repousser leur faillite, même si leur activité n’était plus rentable. Désormais, les créanciers, et notamment les banques, doivent affronter le contrecoup puisque le nombre de faillites retrouve progressivement son niveau de 2019… et il pourrait même augmenter au-delà .

De plus, les chiffres de la Banque de France montrent que ces faillites touchent davantage les petites et moyennes entreprises que les micro-entreprises par rapport à 2019. De ce fait, les pertes pour les banques pourraient être plus élevées. Certes, les pertes liées aux prêts garantis par l’État sont faibles, car, justement, garanties par l’État. Mais tous les prêts ne sont pas de cette nature ; il faut donc s’attendre à ce que les banques subissent des pertes importantes liées aux défaillances d’entreprises en 2023.

Enfin, le dernier facteur de risque est la baisse de l’activité économique en général. La forte hausse des taux d’intérêt fait que les entreprises ont moins envie d’emprunter. Cela dégrade globalement l’activité économique et finit par toucher les banques et le secteur financier qui constituent le dernier maillon de la chaîne économique.

Pour autant, diriez-vous qu’un nouveau krach est pour bientôt ?

Le secteur bancaire est près de la zone rouge, mais, de mon point de vue, il n’est pas menacé d’une faillite imminente. Tout dépendra des banques centrales. Si les taux d’intérêt continuent de monter et si la situation économique continue de se dégrader, une crise bancaire et financière est possible. Mais on peut tout de même espérer que les banques centrales ne fassent pas n’importe quoi !

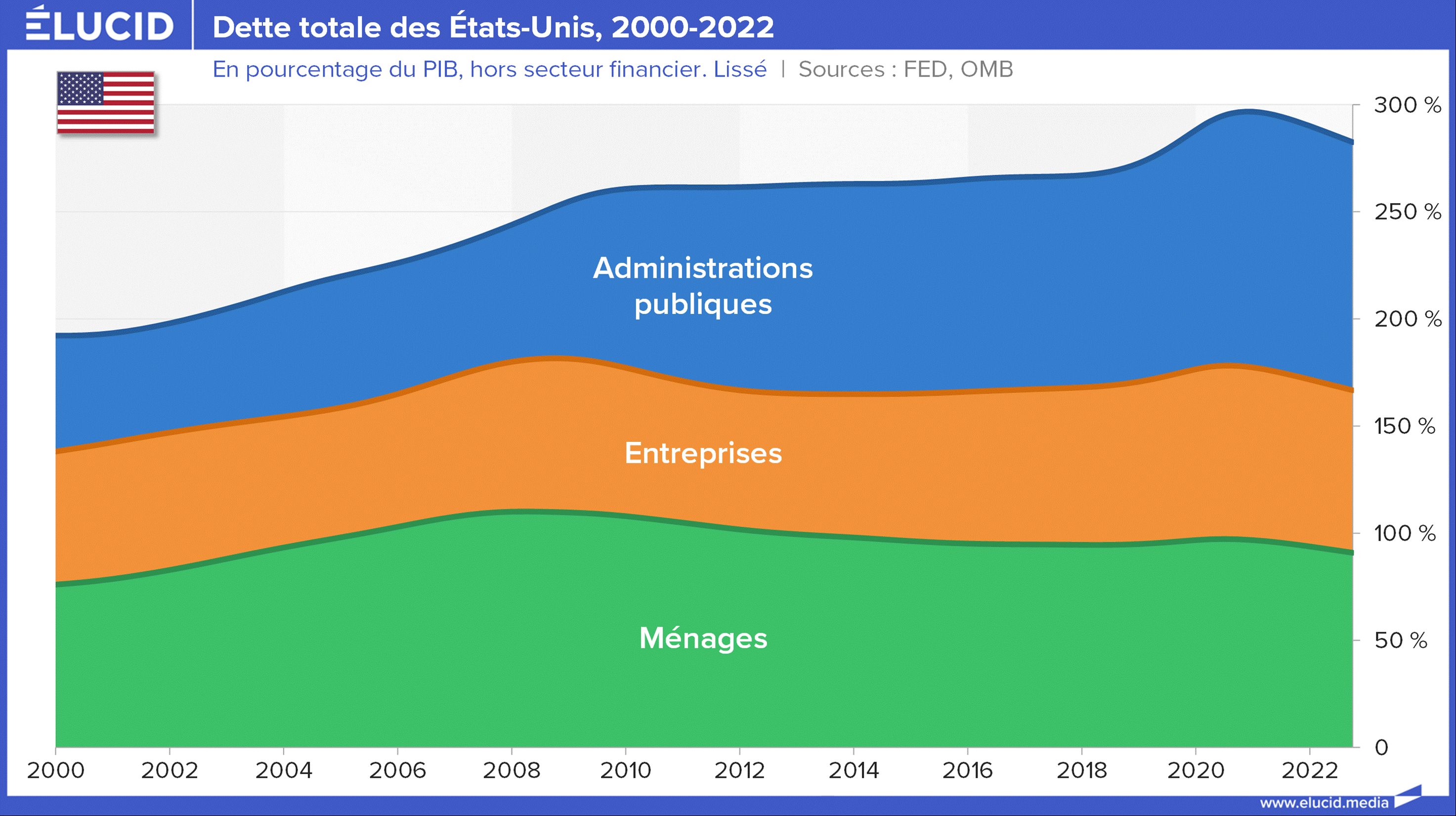

Plus fondamentalement, pour qu’une crise financière apparaisse, il faut en général deux éléments. Le premier est une forte hausse de l’endettement global, notamment de la part du secteur privé. Une crise bancaire est presque toujours la conséquence d’une suraccumulation de crédits de la part des agents économiques. En 2007, par exemple, la crise financière avait fait suite à une très forte hausse de l’endettement lié au crédit immobilier américain. A contrario, ces dernières années, le crédit aux ménages et aux entreprises a globalement baissé et n’a été que partiellement compensé par une hausse de l’endettement public. Ainsi, la somme totale de l’endettement des États-Unis et de la plupart des économies développées reste plus faible aujourd’hui qu’en 2007 en proportion du PIB.

Le deuxième élément qui pourrait conduire à une crise bancaire et financière serait un choc économique de grande ampleur qui provoquerait une récession et un effondrement des revenus, réduisant d’autant les capacités de remboursement des débiteurs. Or, ce n’est manifestement pas le cas. Les désordres économiques liés au conflit en Ukraine n’ont finalement pas entrainé la récession qu’on craignait.

On pourrait néanmoins se demander si la forte hausse des taux d’intérêt ne risque pas de rendre plus difficile le remboursement des prêts accumulés par le passé. Il faut néanmoins comparer les taux d’intérêt au taux d’inflation, puisque l’inflation augmente les revenus nominaux, c’est ce qu’on appelle le taux d’intérêt réel. Il est égal au taux nominal moins le taux d’inflation. Si on le calcule, on s’aperçoit que les taux réels restent très faibles, y compris aux États-Unis.

Certes, on raisonne ici à l’échelle globale. Or, il ne faut pas oublier que l’inflation engendre de puissants effets de redistribution qui peuvent déstabiliser certains débiteurs. On ne peut donc écarter l’idée que la hausse nominale des taux d’intérêt puisse avoir des effets pénalisants pour ceux qui ont emprunté à taux variable et dont les revenus n’augmentent pas.

Comme le répète l’économiste François Geerolf, les taux nominaux comptent aussi. Par exemple, on constate que les revenus des entreprises augmentent plus vite que l’inflation, alors que c’est l’inverse pour les ménages (d’où la hausse très forte des profits des entreprises en 2022). Il pourrait donc y avoir une dégradation de la capacité de remboursement des ménages. Ce n’est toutefois pas un danger pour le moment, car il n’y a pas eu de forte hausse des crédits aux ménages dans les pays développés ces dernières années, contrairement à ce qu’il s’était passé aux États-Unis entre 2000 et 2006.

Enfin, le danger pourrait venir d’une baisse de l’inflation alors que les taux d’intérêt resteraient au même niveau ; mais dans ce cas, les banques centrales auraient la possibilité de baisser leurs taux pour éviter une crise financière.

Dans votre dernier ouvrage, Déclin et chute du néolibéralisme, vous rappelez que la finance est le secteur par lequel le néolibéralisme a commencé à s’imposer, et vous écrivez qu’il est aussi le secteur par lequel il pourrait péricliter. Pouvez-vous rappeler ce que vous entendez par « néolibéralisme », un terme qui prête souvent à confusion ?

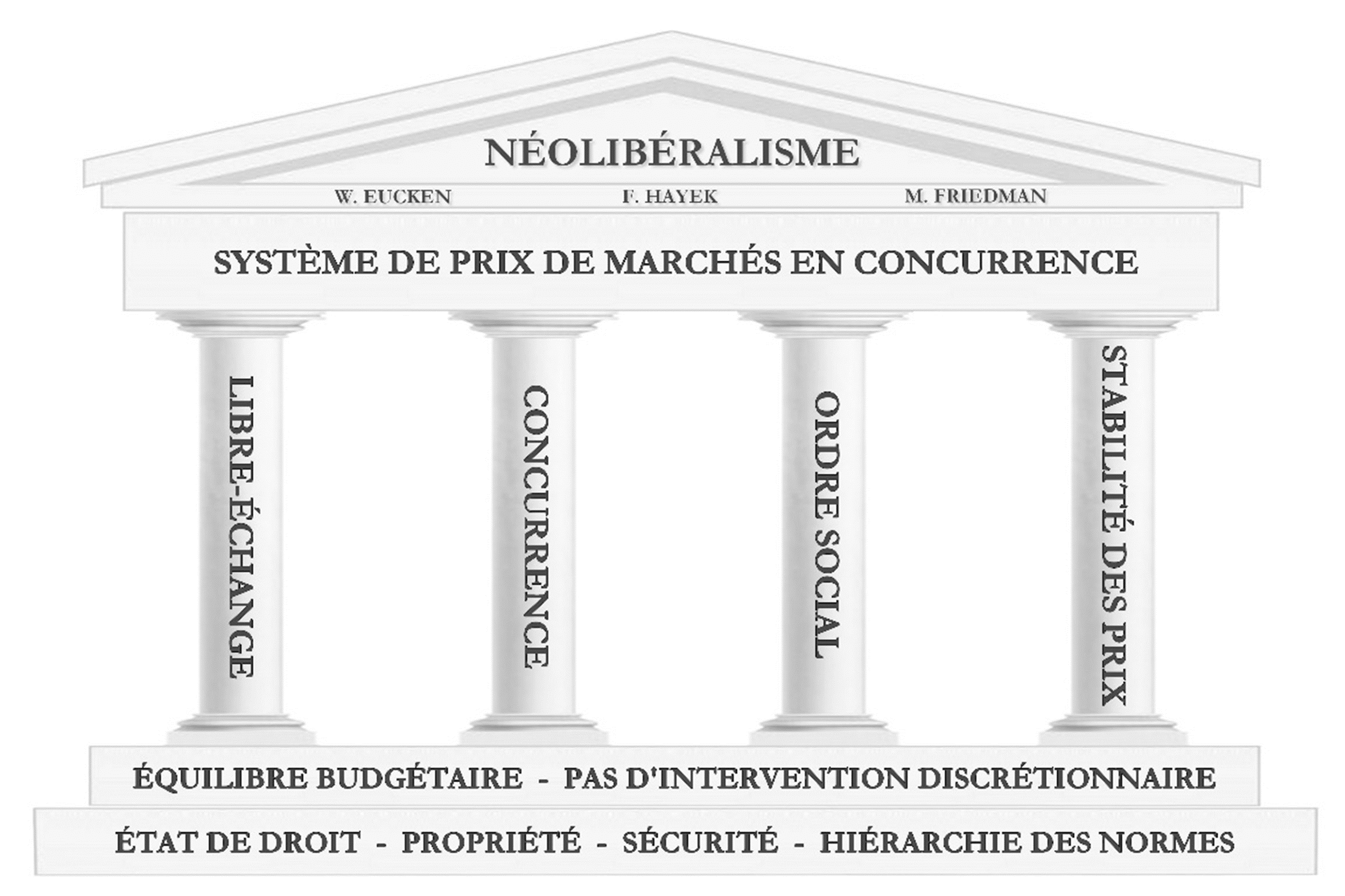

Le néolibéralisme est effectivement souvent utilisé un peu dans tous les sens, ce qui fait qu’on s’y perd. D’abord, il est une doctrine politique qui a été théorisée et écrite à partir des années 1930 par de nombreux économistes et intellectuels tels que Milton Friedman, Friedrich Hayek ou Wilhelm Röpke. C’est sur les textes de ces auteurs que s’appuie ma définition.

Ensuite, comme toute doctrine, le néolibéralisme entend aider les gouvernements à faire des choix qui soient cohérents dans le temps. Au fond, la prescription principale du néolibéralisme est d’organiser l’économie autour du principe du prix de marché. En effet, pour les néolibéraux, le marché permettrait d’agréger dans le prix l’ensemble des informations disponibles à un moment donné. Ces prix sont censés engendrer des incitations à la fois à l’achat et à la vente.

Commentaire