Tweet

Tweet

Le PIB britannique s’est contracté durant les deux derniers trimestres de 2023. Le Royaume-Uni peine à redéfinir un nouveau modèle économique et semble sombrer dans un marasme durable.

’économieL’économie britannique est techniquement entrée en récession au cours du deuxième semestre de 2023. L’Office national des statistiques (ONS) a, jeudi 15 février, révélé que le PIB du Royaume-Uni avait reculé de 0,3 % au cours du dernier trimestre. Puisqu’une baisse de 0,1 % avait été enregistrée lors du trimestre précédent, l’économie est donc dans ce que les économistes appellent une « récession technique », définie par deux trimestres consécutifs de recul du PIB.

Sur l’ensemble de l’année 2023, la croissance est quasiment à l’arrêt, avec une hausse de 0,1 % qui place le Royaume-Uni parmi les économies les plus faibles de la sphère occidentale l’an dernier, à peine devant l’Allemagne (dont le PIB a reculé de 0,3 % l’an passé).

Le recul entre octobre et décembre est plus prononcé que ce qu’anticipaient les économistes, qui tablaient sur un recul de 0,1 %. Ces derniers ne s’en laissent cependant pas conter et s’efforcent de réduire l’impact de cette récession. Interrogé par l’agence Bloomberg, l’analyste du courtier Wealth Club Nicholas Hyett affirme, par exemple, qu’il « faut garder à l’esprit que cette récession est très modérée et qu’elle pourrait même être révisée pour ne plus exister ». D’autres estiment que 2024 devrait être l’année du « rebond ».

Agrandir l’image : Illustration 1Les panneaux publicitaires de Piccadilly Circus sous un temps morose, le 12 décembre 2023 à Londres. © Photo Alex Lentati / Shutterstock via SIPA

Agrandir l’image : Illustration 1Les panneaux publicitaires de Piccadilly Circus sous un temps morose, le 12 décembre 2023 à Londres. © Photo Alex Lentati / Shutterstock via SIPA

L’optimisme semble décidément être devenu un mode de vie pour la City londonienne, car les chiffres de l’ONS, comme ceux publiés voici deux semaines par le Fonds monétaire international (FMI), ne vont pas réellement dans ce sens. D’abord, la récession britannique semble plus profonde et durable que ce qu’en montrent les chiffres globaux du PIB réel.

Une crise structurelle

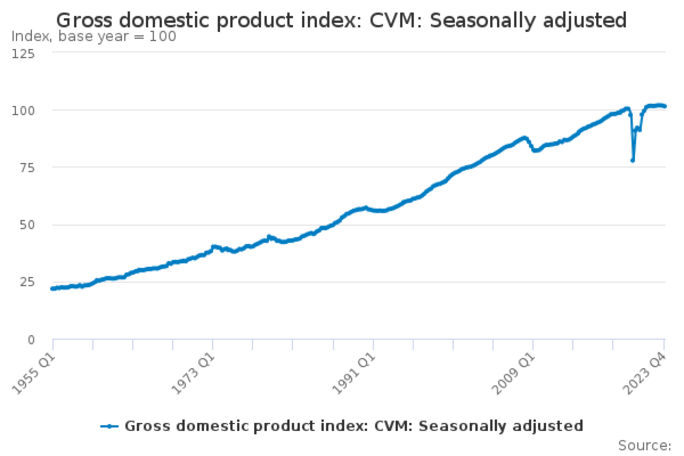

En termes de PIB par habitant, le Royaume-Uni vient de connaître sept trimestres consécutifs de baisse ou de stagnation. Depuis le deuxième trimestre 2022, le PIB par britannique a reculé de 1,5 %, avec une accélération croissante de la baisse en 2023. C’est la plus longue série de baisses de cet indicateur depuis sa première mesure en 1955.

Deuxième indice qui montre que la crise est structurelle : l’écart par rapport à la tendance d’avant la crise sanitaire. Cet écart est général, à l’exception notable des États-Unis, mais il est particulièrement élevé pour le Royaume-Uni. En se basant sur la tendance 2009-2019, le niveau du PIB du dernier trimestre de 2023 se situe 6,1 % en dessous du niveau tendanciel. Comme la croissance durant les années 2010 était déjà nettement inférieure à celle de la décennie passée, on mesure le décalage structurel en cours outre-Manche.

Ce que l’on constate, c’est que le PIB britannique est entré clairement dans une phase de quasi-stagnation. Par rapport à son niveau de la fin 2019, sur quatre ans donc, il affiche une hausse de 1,14 %. La récession est peut-être « modérée », mais la croissance est, de toute façon, minimale. Ce qui ne résout guère les problèmes britanniques.

Agrandir l’image : Illustration 2Le PIB réel britannique en données corrigées des variations saisonnières. © ONS

Enfin, le détail du chiffre du dernier trimestre et de l’année 2023 traduit bien cette idée de crise structurelle. Les trois grands secteurs de l’économie affichent des reculs trimestriels. Les services (− 0,2 %) connaissent un troisième trimestre consécutif de baisse, tandis que l’industrie (− 1 %) et la construction (− 1,3 %) basculent dans le rouge. Les mouvements sont assez erratiques et traduisent une économie sans véritable boussole, se cherchant un modèle économique.

Certes, l’investissement semble un point fort de l’économie britannique : il a progressé de 1,4 % sur le trimestre et de 2,9 % sur l’année. Mais la hausse annuelle est en grande partie due à la suppression à la fin du premier trimestre d’une niche fiscale, ainsi qu’à l’importation de Boeing, qui se traduit par une dégradation d’autant dans le commerce extérieur. Sur la fin de l’année, la hausse vient corriger la baisse des deux trimestres. Bref, rien de déterminant.

Ménages et entreprises font grise mine

La morosité frappe autant les ménages que les entreprises. Les ménages d’abord, qui ont réduit leur consommation au strict minimum. La fin de l’année a été morose dans le commerce britannique. En décembre, malgré les fêtes, les ventes au détail ont ainsi reculé de 2,4 % en volume, du jamais-vu depuis la crise sanitaire. Et les ventes sur décembre étaient encore 4,8 % inférieures en volume à celles de février 2020. Sur le trimestre, la baisse est de 1,3 % pour le commerce de gros et de 0,9 % pour le commerce de détail. La consommation des ménages, en regard, affiche un recul de 0,1 % qui suit une baisse de 0,9 % au trimestre précédent.

Dans le détail, on constate que cette consommation s’est cependant concentrée vers les services, notamment d’éducation et de santé, autrement dit, vers des dépenses contraintes. C’est un phénomène que l’on constate dans d’autres pays, comme la France ou même les États-Unis : la consommation est concentrée vers des services « subis » plutôt que vers les biens et les services « choisis ».

C’est particulièrement vrai outre-Manche, où non seulement les ventes reculent, mais aussi les services de restauration et de divertissement. On constate ainsi une concentration progressive des dépenses vers ce qui ne peut être évité.

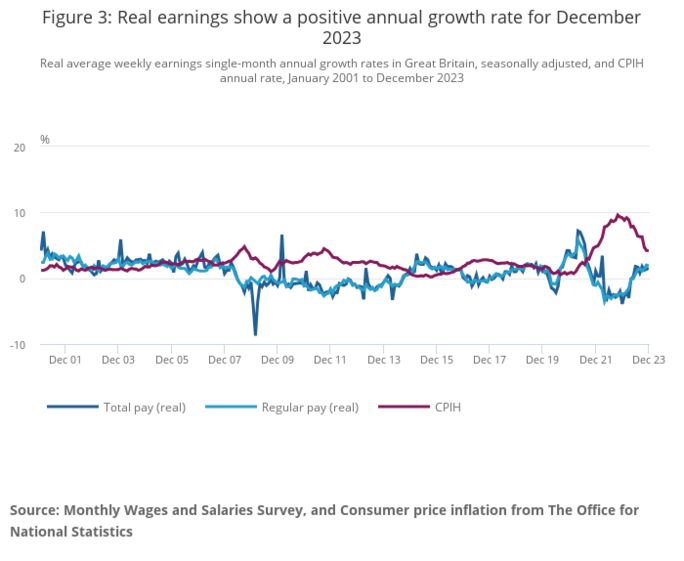

Cette situation pourrait surprendre au Royaume-Uni alors que les salaires réels, eux, sont en progression sur le trimestre de 1,6 % par rapport à la même période de 2022. De ce point de vue, le Royaume-Uni apparaît comme une exception. Pourquoi alors cette dynamique ne se traduit-elle pas dans les dépenses des ménages ? Il y a quelques pistes d’explication.

Agrandir l’image : Illustration 3Évolution des salaires, salaires réels et inflation au Royaume-Uni. © ONS

La première est que la dynamique annuelle ne traduit qu’une partie de la réalité. Sur un trimestre, la hausse des rémunérations globales dans le PIB n’est que de 0,5 % selon l’ONS. Mais l’essentiel est sans doute ailleurs : la chute du niveau de vie a été très violente outre-Manche.

Les salaires réels ont reculé d’octobre 2021 à juin 2023, avec une baisse de plus de 2 % sur un an pendant toute l’année 2022. Il en a résulté un écart entre la rémunération et le niveau des prix que la hausse du salaire réel depuis juillet dernier corrige mais n’efface pas. Cela est d’autant plus vrai que la baisse du salaire réel a été une réalité constante des vingt dernières années dans ce pays.

Or tout incite les ménages à se montrer prudents. Les salaires nominaux ont entamé une chute suivant le recul du taux d’inflation qui les ramène de plus en plus vers le niveau d’inflation, l’économie n’est guère vaillante et la précarité de l’emploi et du système de retraite britannique ne peut que conduire à ne pas se lancer dans des dépenses massives.

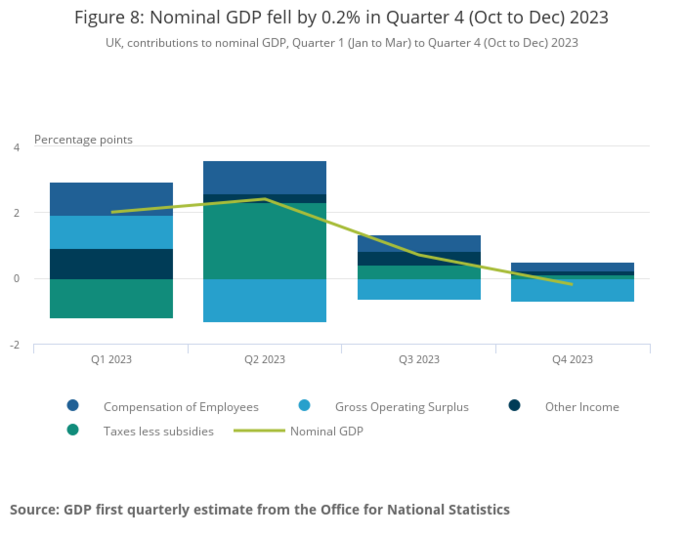

Car c’est bien l’autre élément notable de l’économie britannique actuelle : sa très faible rentabilité. Les profits des entreprises ont reculé de 2,1 % sur le dernier trimestre, pour le troisième trimestre consécutif. Une chute qui traduit en grande partie la baisse de la productivité du travail du pays, qui recule de 0,6 % sur un an entre octobre et décembre. Certes, sur un an, le taux d’emploi est en légère baisse (de 75,2 à 75 % de la population en âge de travailler), mais le taux de chômage est resté stable à 3,8 %.

Agrandir l’image : Illustration 4Les composantes des revenus de la croissance du PIB britannique : rémunérations, impôts et profits. © ONS

Cela ramène à une stagnation structurelle de la productivité que l’on constate depuis longtemps outre-Manche. Or les compensations à ce mouvement sont de plus en plus difficiles à tenir pour les entreprises : l’État britannique serre la vis et a remonté le taux d’impôt sur les bénéfices, et, on l’a vu, les salaires réels progressent. La seule façon d’ajuster réside donc dans la compression des marges puisque l’investissement ne contribue pas à relever la productivité. Mais un tel mouvement ne peut durer qu’un temps et doit, sauf reprise pour l’instant inattendue, déboucher sur un ajustement par l’emploi.

Récession modérée ou stagnation durable ?

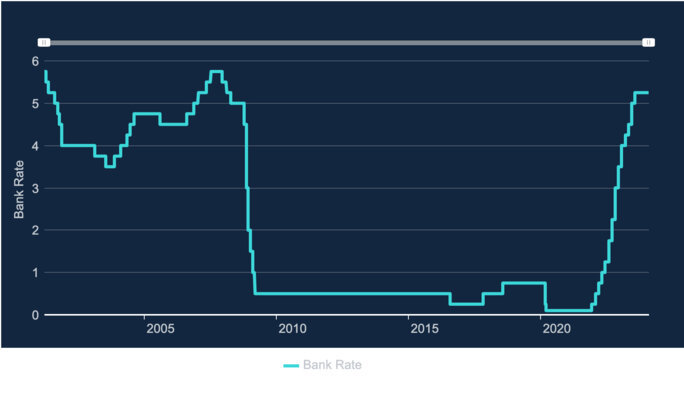

Dans ce contexte, beaucoup attendent de la Banque d’Angleterre (BoE), qui a été une des banques centrales les plus actives dans sa remontée des taux, qu’elle inverse sa politique. Aujourd’hui, avec des taux directeurs à 5,25 %, la BoE affiche des taux réels de 0,75 % qui restent relativement modérés. Comme l’inflation britannique demeure assez forte au regard de celle des pays voisins (4,2 % en janvier), la banque centrale pourrait penser que la récession actuelle est effectivement trop modérée et qu’il convient de réduire encore la croissance des salaires réels pour empêcher toute « spirale prix-salaires » (laquelle est pourtant invisible puisque la hausse des salaires réels s’accompagne d’un recul du taux d’inflation).

Dans ce cas, la récession britannique pourrait durer. Mais une baisse des taux de la BoE ne serait pas une solution miracle. D’abord parce qu’elle devrait aller très vite pour retrouver des taux neutres ou négatifs, ensuite parce qu’il faut dix-huit mois à deux ans pour ressentir l’impact d’une baisse de taux et, enfin, parce que, comme on l’a vu, le problème britannique est plus profond.

La crise britannique est celle d’un modèle. Le modèle des années 2010 reposait sur une croissance des services aux entreprises adossée aux secteurs financiers et immobiliers et s’appuyant sur la modération salariale. Aujourd’hui, l’immobilier est en crise, la finance londonienne sans dynamisme.

Agrandir l’image : Illustration 5Évolution des taux de la Banque d'Angleterre. © BoE

Le rêve de la droite « Brexit » de faire du Royaume-Uni une nouvelle plateforme industrielle tournée vers l’exportation semble peu progresser. Certes, l’industrie manufacturière affiche une production en hausse de plus de 2 % sur l’année, mais sa base est si faible que le secteur industriel affiche sur l’année un recul de 0,3 % qui contribue donc négativement sur le PIB. Au reste, la balance des paiements britannique n’a cessé de se détériorer depuis 2016.

Certains pointent bien sûr l’impact du Brexit. Les études ne cessent de se suivre pour évaluer son impact négatif. Le 12 février, Goldman Sachs évaluait à cinq points de PIB la facture depuis la sortie de l’UE. Ces études sont cependant à prendre avec beaucoup de pincettes. Le Brexit a certes aggravé certaines tendances négatives de l’économie britannique, notamment sa dépendance aux capitaux étrangers, qui a affaibli les secteurs immobiliers et financiers.

Mais il faut se garder de considérer la tendance d’avant 2016 comme une référence. Le régime de croissance global a, depuis, changé et s’est affaibli, alors même que le modèle économique britannique des années 2000 et 2010 était intenable, Brexit ou pas. Le problème de l’économie britannique est bien son incapacité de définir de nouvelles bases de croissance. L’épuisement du recours aux services pour assurer la croissance est désormais une réalité sans alternative apparente.

’économieL’économie britannique est techniquement entrée en récession au cours du deuxième semestre de 2023. L’Office national des statistiques (ONS) a, jeudi 15 février, révélé que le PIB du Royaume-Uni avait reculé de 0,3 % au cours du dernier trimestre. Puisqu’une baisse de 0,1 % avait été enregistrée lors du trimestre précédent, l’économie est donc dans ce que les économistes appellent une « récession technique », définie par deux trimestres consécutifs de recul du PIB.

Sur l’ensemble de l’année 2023, la croissance est quasiment à l’arrêt, avec une hausse de 0,1 % qui place le Royaume-Uni parmi les économies les plus faibles de la sphère occidentale l’an dernier, à peine devant l’Allemagne (dont le PIB a reculé de 0,3 % l’an passé).

Le recul entre octobre et décembre est plus prononcé que ce qu’anticipaient les économistes, qui tablaient sur un recul de 0,1 %. Ces derniers ne s’en laissent cependant pas conter et s’efforcent de réduire l’impact de cette récession. Interrogé par l’agence Bloomberg, l’analyste du courtier Wealth Club Nicholas Hyett affirme, par exemple, qu’il « faut garder à l’esprit que cette récession est très modérée et qu’elle pourrait même être révisée pour ne plus exister ». D’autres estiment que 2024 devrait être l’année du « rebond ».

Agrandir l’image : Illustration 1Les panneaux publicitaires de Piccadilly Circus sous un temps morose, le 12 décembre 2023 à Londres. © Photo Alex Lentati / Shutterstock via SIPAL’optimisme semble décidément être devenu un mode de vie pour la City londonienne, car les chiffres de l’ONS, comme ceux publiés voici deux semaines par le Fonds monétaire international (FMI), ne vont pas réellement dans ce sens. D’abord, la récession britannique semble plus profonde et durable que ce qu’en montrent les chiffres globaux du PIB réel.

Une crise structurelle

En termes de PIB par habitant, le Royaume-Uni vient de connaître sept trimestres consécutifs de baisse ou de stagnation. Depuis le deuxième trimestre 2022, le PIB par britannique a reculé de 1,5 %, avec une accélération croissante de la baisse en 2023. C’est la plus longue série de baisses de cet indicateur depuis sa première mesure en 1955.

Deuxième indice qui montre que la crise est structurelle : l’écart par rapport à la tendance d’avant la crise sanitaire. Cet écart est général, à l’exception notable des États-Unis, mais il est particulièrement élevé pour le Royaume-Uni. En se basant sur la tendance 2009-2019, le niveau du PIB du dernier trimestre de 2023 se situe 6,1 % en dessous du niveau tendanciel. Comme la croissance durant les années 2010 était déjà nettement inférieure à celle de la décennie passée, on mesure le décalage structurel en cours outre-Manche.

Ce que l’on constate, c’est que le PIB britannique est entré clairement dans une phase de quasi-stagnation. Par rapport à son niveau de la fin 2019, sur quatre ans donc, il affiche une hausse de 1,14 %. La récession est peut-être « modérée », mais la croissance est, de toute façon, minimale. Ce qui ne résout guère les problèmes britanniques.

Agrandir l’image : Illustration 2Le PIB réel britannique en données corrigées des variations saisonnières. © ONS

Enfin, le détail du chiffre du dernier trimestre et de l’année 2023 traduit bien cette idée de crise structurelle. Les trois grands secteurs de l’économie affichent des reculs trimestriels. Les services (− 0,2 %) connaissent un troisième trimestre consécutif de baisse, tandis que l’industrie (− 1 %) et la construction (− 1,3 %) basculent dans le rouge. Les mouvements sont assez erratiques et traduisent une économie sans véritable boussole, se cherchant un modèle économique.

Certes, l’investissement semble un point fort de l’économie britannique : il a progressé de 1,4 % sur le trimestre et de 2,9 % sur l’année. Mais la hausse annuelle est en grande partie due à la suppression à la fin du premier trimestre d’une niche fiscale, ainsi qu’à l’importation de Boeing, qui se traduit par une dégradation d’autant dans le commerce extérieur. Sur la fin de l’année, la hausse vient corriger la baisse des deux trimestres. Bref, rien de déterminant.

Ménages et entreprises font grise mine

La morosité frappe autant les ménages que les entreprises. Les ménages d’abord, qui ont réduit leur consommation au strict minimum. La fin de l’année a été morose dans le commerce britannique. En décembre, malgré les fêtes, les ventes au détail ont ainsi reculé de 2,4 % en volume, du jamais-vu depuis la crise sanitaire. Et les ventes sur décembre étaient encore 4,8 % inférieures en volume à celles de février 2020. Sur le trimestre, la baisse est de 1,3 % pour le commerce de gros et de 0,9 % pour le commerce de détail. La consommation des ménages, en regard, affiche un recul de 0,1 % qui suit une baisse de 0,9 % au trimestre précédent.

Dans le détail, on constate que cette consommation s’est cependant concentrée vers les services, notamment d’éducation et de santé, autrement dit, vers des dépenses contraintes. C’est un phénomène que l’on constate dans d’autres pays, comme la France ou même les États-Unis : la consommation est concentrée vers des services « subis » plutôt que vers les biens et les services « choisis ».

C’est particulièrement vrai outre-Manche, où non seulement les ventes reculent, mais aussi les services de restauration et de divertissement. On constate ainsi une concentration progressive des dépenses vers ce qui ne peut être évité.

Cette situation pourrait surprendre au Royaume-Uni alors que les salaires réels, eux, sont en progression sur le trimestre de 1,6 % par rapport à la même période de 2022. De ce point de vue, le Royaume-Uni apparaît comme une exception. Pourquoi alors cette dynamique ne se traduit-elle pas dans les dépenses des ménages ? Il y a quelques pistes d’explication.

Agrandir l’image : Illustration 3Évolution des salaires, salaires réels et inflation au Royaume-Uni. © ONS

La première est que la dynamique annuelle ne traduit qu’une partie de la réalité. Sur un trimestre, la hausse des rémunérations globales dans le PIB n’est que de 0,5 % selon l’ONS. Mais l’essentiel est sans doute ailleurs : la chute du niveau de vie a été très violente outre-Manche.

Les salaires réels ont reculé d’octobre 2021 à juin 2023, avec une baisse de plus de 2 % sur un an pendant toute l’année 2022. Il en a résulté un écart entre la rémunération et le niveau des prix que la hausse du salaire réel depuis juillet dernier corrige mais n’efface pas. Cela est d’autant plus vrai que la baisse du salaire réel a été une réalité constante des vingt dernières années dans ce pays.

Or tout incite les ménages à se montrer prudents. Les salaires nominaux ont entamé une chute suivant le recul du taux d’inflation qui les ramène de plus en plus vers le niveau d’inflation, l’économie n’est guère vaillante et la précarité de l’emploi et du système de retraite britannique ne peut que conduire à ne pas se lancer dans des dépenses massives.

Car c’est bien l’autre élément notable de l’économie britannique actuelle : sa très faible rentabilité. Les profits des entreprises ont reculé de 2,1 % sur le dernier trimestre, pour le troisième trimestre consécutif. Une chute qui traduit en grande partie la baisse de la productivité du travail du pays, qui recule de 0,6 % sur un an entre octobre et décembre. Certes, sur un an, le taux d’emploi est en légère baisse (de 75,2 à 75 % de la population en âge de travailler), mais le taux de chômage est resté stable à 3,8 %.

Agrandir l’image : Illustration 4Les composantes des revenus de la croissance du PIB britannique : rémunérations, impôts et profits. © ONS

Cela ramène à une stagnation structurelle de la productivité que l’on constate depuis longtemps outre-Manche. Or les compensations à ce mouvement sont de plus en plus difficiles à tenir pour les entreprises : l’État britannique serre la vis et a remonté le taux d’impôt sur les bénéfices, et, on l’a vu, les salaires réels progressent. La seule façon d’ajuster réside donc dans la compression des marges puisque l’investissement ne contribue pas à relever la productivité. Mais un tel mouvement ne peut durer qu’un temps et doit, sauf reprise pour l’instant inattendue, déboucher sur un ajustement par l’emploi.

Récession modérée ou stagnation durable ?

Dans ce contexte, beaucoup attendent de la Banque d’Angleterre (BoE), qui a été une des banques centrales les plus actives dans sa remontée des taux, qu’elle inverse sa politique. Aujourd’hui, avec des taux directeurs à 5,25 %, la BoE affiche des taux réels de 0,75 % qui restent relativement modérés. Comme l’inflation britannique demeure assez forte au regard de celle des pays voisins (4,2 % en janvier), la banque centrale pourrait penser que la récession actuelle est effectivement trop modérée et qu’il convient de réduire encore la croissance des salaires réels pour empêcher toute « spirale prix-salaires » (laquelle est pourtant invisible puisque la hausse des salaires réels s’accompagne d’un recul du taux d’inflation).

Dans ce cas, la récession britannique pourrait durer. Mais une baisse des taux de la BoE ne serait pas une solution miracle. D’abord parce qu’elle devrait aller très vite pour retrouver des taux neutres ou négatifs, ensuite parce qu’il faut dix-huit mois à deux ans pour ressentir l’impact d’une baisse de taux et, enfin, parce que, comme on l’a vu, le problème britannique est plus profond.

La crise britannique est celle d’un modèle. Le modèle des années 2010 reposait sur une croissance des services aux entreprises adossée aux secteurs financiers et immobiliers et s’appuyant sur la modération salariale. Aujourd’hui, l’immobilier est en crise, la finance londonienne sans dynamisme.

Agrandir l’image : Illustration 5Évolution des taux de la Banque d'Angleterre. © BoE

Le rêve de la droite « Brexit » de faire du Royaume-Uni une nouvelle plateforme industrielle tournée vers l’exportation semble peu progresser. Certes, l’industrie manufacturière affiche une production en hausse de plus de 2 % sur l’année, mais sa base est si faible que le secteur industriel affiche sur l’année un recul de 0,3 % qui contribue donc négativement sur le PIB. Au reste, la balance des paiements britannique n’a cessé de se détériorer depuis 2016.

Certains pointent bien sûr l’impact du Brexit. Les études ne cessent de se suivre pour évaluer son impact négatif. Le 12 février, Goldman Sachs évaluait à cinq points de PIB la facture depuis la sortie de l’UE. Ces études sont cependant à prendre avec beaucoup de pincettes. Le Brexit a certes aggravé certaines tendances négatives de l’économie britannique, notamment sa dépendance aux capitaux étrangers, qui a affaibli les secteurs immobiliers et financiers.

Mais il faut se garder de considérer la tendance d’avant 2016 comme une référence. Le régime de croissance global a, depuis, changé et s’est affaibli, alors même que le modèle économique britannique des années 2000 et 2010 était intenable, Brexit ou pas. Le problème de l’économie britannique est bien son incapacité de définir de nouvelles bases de croissance. L’épuisement du recours aux services pour assurer la croissance est désormais une réalité sans alternative apparente.

Commentaire