Tweet

Tweet

La hausse de la dette, après le double choc du Covid-19 et de la guerre en Ukraine, et le retour des règles budgétaires au sein de l’union monétaire réduisent les marges de manœuvre dans l’UE. Au risque de refaire l’erreur de l’austérité de 2011-2013 ?

En France, le gouvernement vient d’annoncer 10 milliards d’euros d’économies à trouver cette année. En Allemagne, dans une décision de novembre 2023 qui fera date, la Cour constitutionnelle de Karlsruhe a obligé l’Etat à supprimer 17 milliards d’euros de dépenses pour la seule année 2024. L’Italie s’est lancée dans un plan de privatisations, afin de lever 20 milliards d’ici à 2026…

Après quatre années exceptionnelles, où le « quoi qu’il en coûte » de la pandémie a été suivi d’aides massives face à la crise inflationniste, l’Europe fait face au grand retour des restrictions budgétaires. L’ère de l’argent gratuit est finie, et le débat fait rage à travers le continent sur la meilleure politique économique à suivre. Faut-il faire comme les Etats-Unis, qui dépensent sans compter avec leur énorme plan de subventions à l’industrie (Inflation Reduction Act), ou revenir à une certaine orthodoxie économique ?

Pour l’instant, la seconde approche semble l’emporter, sans pour autant qu’il soit question de revenir à l’austérité des années de la crise de la zone euro. « 2024 marquera un pivot pour les finances publiques de l’union monétaire », estiment les analystes de S&P Global Ratings, une agence de notation.

L’Europe est prise dans une tenaille financière, qui se referme lentement mais sûrement. D’un côté, les taux d’intérêt se sont envolés, ce qui va progressivement augmenter le coût du remboursement ; de l’autre, les dépenses des années de la pandémie puis du choc inflationniste, ont provoqué une forte augmentation de la dette. Le poids du remboursement de cet endettement va donc inéluctablement augmenter. A cette aune, deux pays sortent de ces dernières années particulièrement fragilisés, avec une dette jugée « élevée et stagnante » par S&P : la France et la Belgique.

En même temps, les règles budgétaires européennes, suspendues le temps de la crise, reviennent en vigueur en 2024, certes légèrement modifiées et un peu plus flexibles qu’autrefois. Et pourtant, les besoins de financements sont criants : dans la défense, pour faire face à la guerre en Ukraine, dans la transition verte, pour lutter contre le réchauffement climatique et dans les dépenses courantes entraînées par le vieillissement de la population (retraites, soins…). « Le vrai risque, ce n’est pas la dette, mais l’application des règles budgétaires européennes, qui pourraient réduire la croissance, un peu comme cela a été le cas pendant la crise de la zone euro », estime François Geerolf, économiste à l’Observatoire français des conjonctures économiques (OFCE).

Une dette en hausse

A travers l’Europe, la plupart des aides exceptionnelles mises en place ces quatre dernières années sont désormais retirées. L’heure est venue de faire les comptes.

Newsletter

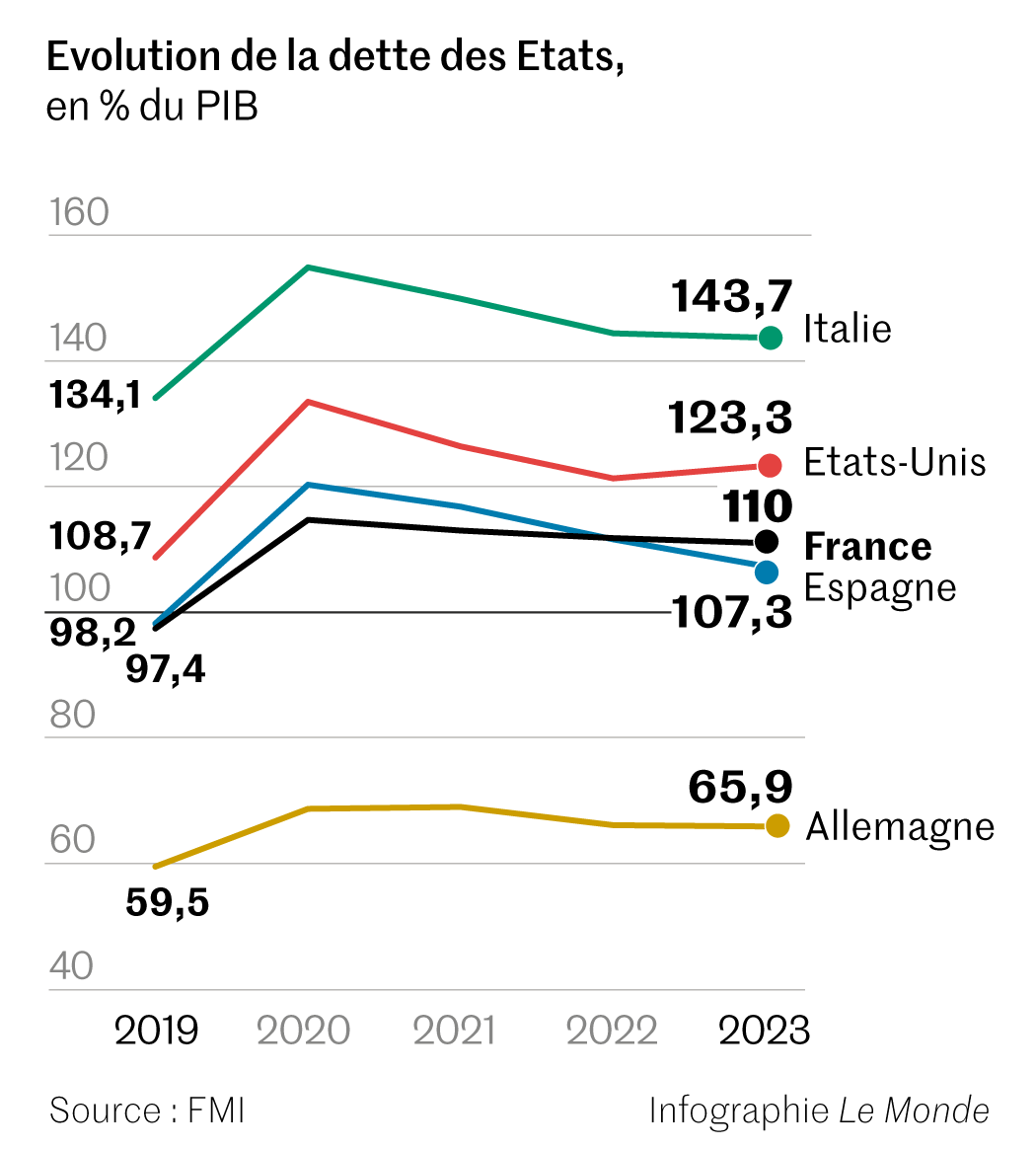

Entre 2019 et 2023, la France est l’un des pays de la zone euro dont la dette a le plus augmenté, passant de 97 % du produit intérieur brut (PIB) avant la pandémie à 110 % en 2023, selon le Fonds monétaire international (FMI). La Belgique, l’Italie et l’Espagne ont connu sur la même période une progression d’environ dix points de leur endettement. Hors union monétaire, le Royaume-Uni (+ 20 points de dette, à 104 %) et les Etats-Unis, (+ 15 points, à 123 %) enregistrent aussi une très forte hausse.

Ce bond est pourtant loin d’être généralisé. En Allemagne et en Autriche, l’augmentation a été de cinq points environ (respectivement à 66 % et 75 %). Aux Pays-Bas, le niveau d’endettement est déjà revenu à son niveau prépandémie. Quant à la Grèce et au Portugal, ils enregistrent… un recul de leur dette entre 2019 et 2023, grâce à une trajectoire descendante entamée avant la crise sanitaire. « Pour la vaste majorité des pays de l’Union européenne [UE], le niveau de dette est désormais en amélioration et proche de revenir à son niveau prépandémique », note Federico Barriga-Salazar, de l’agence de notation Fitch.

Ce bilan peut sembler paradoxal, alors que l’ampleur des dépenses a été sans précédent. En fait, le choc pour les finances publiques a été « amorti par l’inflation », explique Ben May, du cabinet Oxford Economics. Si l’endettement a augmenté, le PIB « nominal » (en comptant la hausse des prix) a progressé lui aussi très vite. Mécaniquement, cela réduit l’impact sur le ratio de dette sur le PIB. Cet effet inflationniste va désormais s’estomper, puisque la hausse des prix n’est plus que de 2,8 % dans la zone euro.

Un remboursement qui va s’alourdir

Pour les gouvernements, ce qui compte n’est pas tant le ratio de dette que le poids des remboursements. Et de ce côté-là, les nouvelles sont mauvaises, avec le choc des taux d’intérêt de ces deux dernières années.

La Banque centrale européenne (BCE) a augmenté ses taux de − 0,5 % à 4 %. Pour les Etats, cela signifie un bond du prix auquel ils se financent. Les obligations françaises à dix ans, qui étaient encore à 0 % fin 2021, sont aujourd’hui à 2,9 %. Pour l’Italie, un pays qui inquiète les marchés financiers, la hausse a été de 0,5 % à 3,9 %.

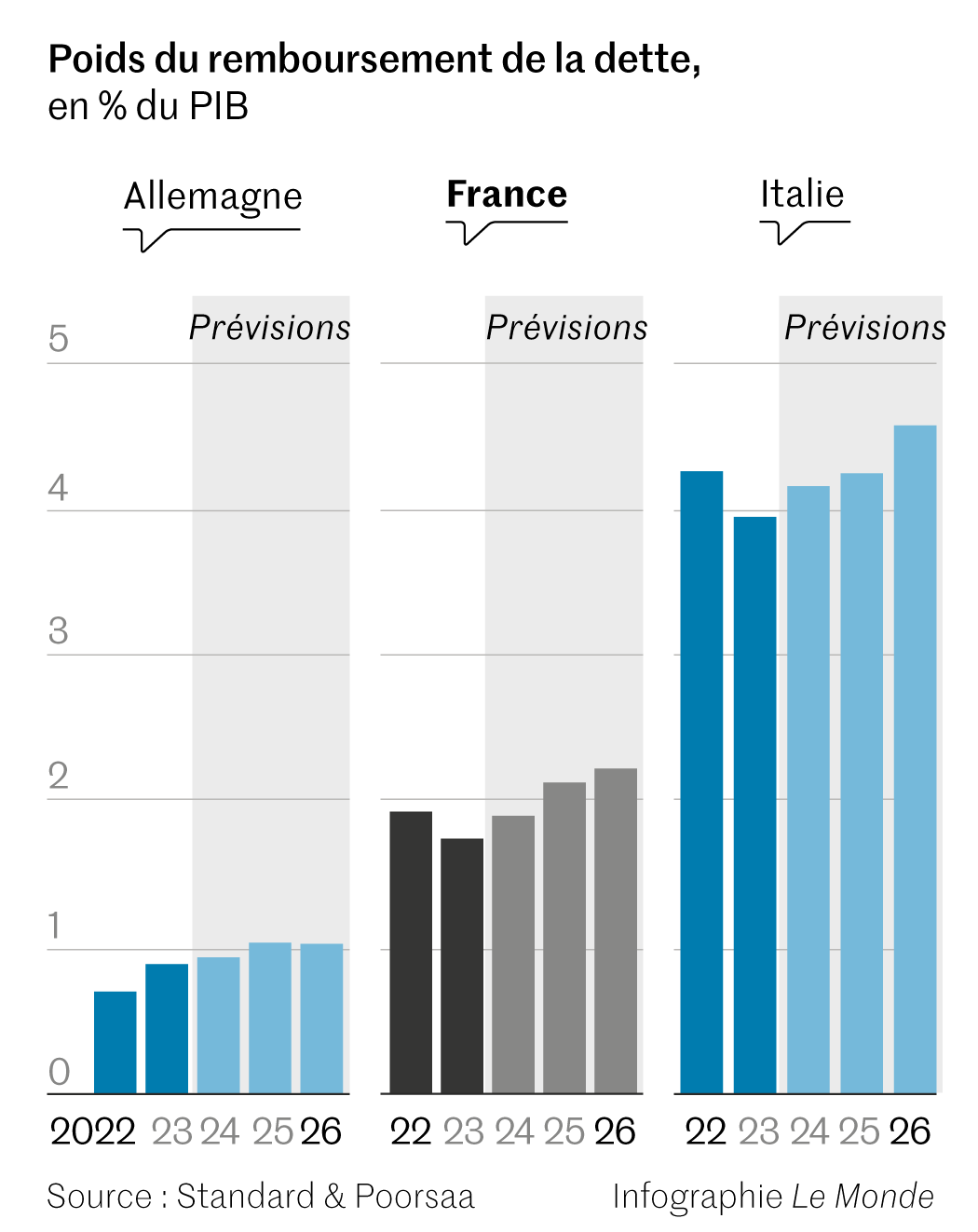

Pour la France, cette envolée des taux d’intérêt a des conséquences très concrètes pour les comptes publics. Les intérêts de la dette étaient de 39 milliards d’euros en 2023. Selon les prévisions du ministère de l’économie, ils s’établiront à 74 milliards d’euros en 2027. Soit une progression passant de 1,7 % du PIB à 2,6 % du PIB.

L’Italie est de même très touchée. Parce que sa dette est très élevée (à 144 % du PIB), et que ses taux d’intérêt sont restés relativement hauts, le simple remboursement des intérêts pèse lourdement : environ 4 % du PIB cette année, et sans doute 4,6 % en 2026, selon les prévisions de S&P. L’Espagne souffre aussi, avec des remboursements qui passent de 2,5 % à 3 % du PIB sur la même période.

Le choc est cependant adouci par trois facteurs. D’abord, les Etats européens ont des dettes très étalées dans le temps. En France, la maturité moyenne est de sept ans. Ensuite, on part d’un niveau très bas : aujourd’hui, le taux d’intérêt effectif sur la dette française est d’environ 1,5 %, deux fois plus faible qu’en 2009. Enfin, les taux d’intérêt semblent avoir passé un pic. Sur les marchés, ils refluent fortement depuis trois mois. Les économistes tablent sur une première baisse de ceux de la BCE en juin.

Le retour des règles budgétaires européennes

A ces contraintes financières s’ajoutent désormais des obligations politiques : les règles budgétaires européennes, qui ont été suspendues pendant le Covid-19 et la crise inflationniste, seront de nouveau imposées cette année. Elles sont en cours de réforme – le 10 février, le Parlement et les négociateurs des Vingt-Sept ont trouvé un accord préliminaire – pour les rendre plus souples, mais leurs grands principes demeurent. L’objectif officiel est toujours d’avoir au maximum un déficit de 3 % du PIB et une dette de 60 % du PIB. S’y ajoute une dose de flexibilité, avec sept ans (au lieu de quatre ans auparavant) pour revenir dans les critères, et une meilleure prise en compte des circonstances de chaque pays.

Ces règles sont nécessaires, estime Marko Mrsnik, analyste à S&P : « le but est de rétablir une marge de manœuvre budgétaireafin de pouvoir faire face aux défis du futur, par exemple en cas de nouvelle crise, ou face au vieillissement de la population. »

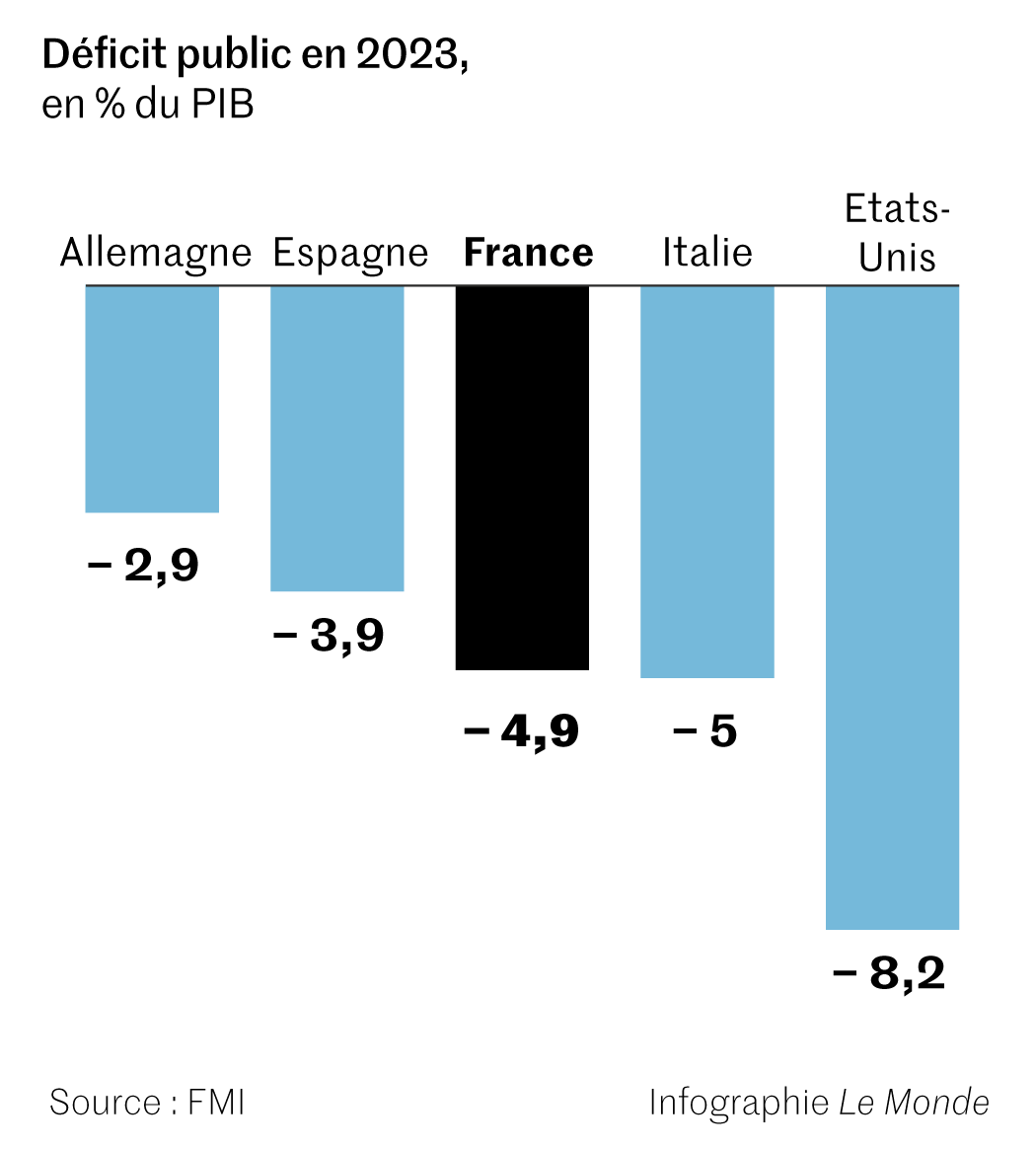

M. Geerolf, économiste à l’OFCE, estime au contraire que la zone euro risque de refaire l’erreur de la crise de 2011-2013, quand de nombreux gouvernements ont imposé l’austérité en même temps : « L’erreur est un peu moins marquée qu’à cette époque, et l’UE a donc l’impression d’en avoir tiré les leçons. Mais par rapport aux Etats-Unis, le différentiel entre les deux régions reste le même. » Avec son vaste plan de soutien à l’industrie, le gouvernement américain va enregistrer un déficit public de… 7,4 % du PIB en 2024, selon le FMI, bien plus que la France (4,5 %) ou que l’Allemagne (1,7 %).

« En Europe, les conditions sont pourtant très différentes de 2012 », réplique Adrienne Benassy, analyste à S&P.Outre les règles budgétaires plus flexibles, elle cite le programme « NextGenEu », qui est le plus grand emprunt commun jamais réalisé par l’UE. Cette enveloppe de 800 milliards d’euros, débloquée pendant la pandémie et versée jusqu’en 2026, est en grande partie constituée de dons versés aux pays les plus fragiles, en particulier l’Italie, qui touche ainsi presque 11 % de son PIB (sur six ans).

Le débat agite le continent européen

Dans ce contexte, la question budgétaire agite toute l’Europe, à commencer par l’Allemagne. Le plus important pays de l’UE n’a pas besoin des règles européennes ; il a les siennes, bien plus strictes. Le « frein à la dette », inscrit dans la Loi fondamentale du pays en 2009, prévoit un déficit « structurel » (hors effets conjoncturels) maximal de 0,35 % du PIB.

Le 15 novembre 2023, la Cour constitutionnelle allemande a provoqué un séisme politico-économique. Elle a jugé illégales des dépenses placées hors budget. D’un coup, d’après les calculs de Fitch, c’est 130 milliards d’euros qui sont supprimés directement ou indirectement pour les années 2024-2027.

Dans ces circonstances, alors que l’Allemagne est en récession (− 0,3 % en 2023), elle est dans la situation paradoxale de réduire rapidement sa dette, qui doit repasser sous les 60 % du PIB en 2031, note BNP Paribas. « La France vit au-dessus de ses moyens, mais l’Allemagne vit en dessous », se désole M. Geerolf. « En théorie, l’Allemagne a les moyens de dépenser plus », ajoute M. Barriga-Salazar.

De passage à Londres, le 12 février, Christian Lindner, le très orthodoxe ministre des finances allemand, ne veut pourtant rien entendre de ces critiques. « Les Etats-Unis dépensent beaucoup en subventions avec l’IRA, mais je ne crois pas que ce soit une politique soutenable. » Pour lui, l’Europe ne souffre pas « d’un manque d’investissements publics, mais d’investissements privés ». Quant aux règles budgétaires européennes, il avertit son « ami français » Bruno Le Maire : « La condition du soutien allemand [à leur réforme] est un déficit plus faible et une trajectoire fiable vers une baisse du ratio de dette. »

L’exemple français illustre la difficulté de la tâche. Le 8 janvier, M. Le Maire avait averti : « En matière de finances publiques, le plus dur est devant nous. » Le ministre évoquait alors 12 milliards d’euros d’économies à réaliser par an à partir de 2025. Le 18 février, après avoir été forcé de revoir à la baisse ses prévisions de croissance pour cette année, les ramenant de 1,4 % à 1 %, il a annoncé devoir trouver 10 milliards d’euros d’économies dès cette année.

En Belgique, le retour des règles budgétaires européennes représente de même « une bombe atomique », confiait le 16 février au Monde Herman Matthijs, membre du Conseil supérieur des finances, un groupe d’experts qui étudie les problèmes budgétaires, financiers et fiscaux. « Je doute qu’il y ait beaucoup de candidats pour le poste de ministres des finances », ironise ce professeur de l’université de Gand. Pour respecter ses engagements européens, la Belgique devra épargner 37 milliards d’euros d’ici à 2031, environ 7 % du PIB.

Le débat budgétaire a même atteint la Suède, un Etat très attaché à son orthodoxie économique. Les règles budgétaires du pays (qui n’est pas dans la zone euro et n’est pas concerné par les règles européennes) lui imposent de présenter un budget en excédent, à hauteur de 0,33 % du PIB. A l’heure du réarmement nécessaire alors que le pays est sur le point de rejoindre l’OTAN, et de la transition écologique, et tandis que sa dette est désormais de 32 %, est-ce bien raisonnable ?

Commentaire