Tweet

Tweet

La guerre douanière déclenchée par Donald Trump menace une économie très dépendante des États-Unis, et déjà très affaiblie depuis cinq ans. À l’issue des élections parlementaires du 28 avril, le défi du prochain gouvernement sera de définir un nouveau modèle.

Romaric Godin

eLe brouillard. Les Canadiens et Canadiennes qui vont se rendre aux urnes le lundi 28 avril pour renouveler leur parlement fédéral devront faire leur choix sans aucune certitude concernant l’avenir de leur économie.

Au point que la banque centrale du pays, la Banque du Canada (BoC), a dû, lors de sa dernière conférence de presse le 16 avril, reconnaître qu’elle ne voyait pas grand-chose dans l’avenir : « L’incertitude des politiques commerciales fait en sorte qu’il est difficile pour les ménages, les entreprises et les gouvernements de planifier », a-t-elle constaté.

« Donner aux Canadiens un faux sentiment de précision ne leur rendrait certainement pas service », a même précisé le gouverneur de la BoC, Tiff Macklem, avant d’enfoncer le clou : « Ce qui va arriver à l’économie canadienne et à l’inflation dépend de façon critique de la politique commerciale des États-Unis, qui reste hautement imprévisible. »

Agrandir l’image : Illustration 1Des étiquettes « Préparé au Canada » affichées dans un magasin d’Edmonton, en Alberta, en mars 2025. © Photo Artur Widak / NurPhoto via AFP

Agrandir l’image : Illustration 1Des étiquettes « Préparé au Canada » affichées dans un magasin d’Edmonton, en Alberta, en mars 2025. © Photo Artur Widak / NurPhoto via AFP

La BoC a donc publié deux scénarios pour les prochaines années, situés aux deux extrémités des possibilités. Le premier, avec un niveau minimal pour les droits de douane, voit la croissance s’affaiblir pour s’établir à 1,6 % fin 2027 (son niveau de la fin 2024). Le second, lui, est construit autour de restrictions maximales au commerce vers les États-Unis et déboucherait sur une « récession significative ». L’avenir se situe sans doute entre ces deux limites. Autrement dit, il ne sera guère radieux.

C’est assez logique. Le Canada est une économie hautement imbriquée dans celle de son voisin méridional. Les entreprises canadiennes ont ainsi exporté en 2024 pas moins de 577 milliards de dollars canadiens (environ 366,3 milliards d’euros) vers les États-Unis, tandis que les importations depuis ce pays se sont élevées à 484,6 milliards de dollars canadiens (environ 307,7 milliards d’euros). Le marché états-unien représentait ainsi l’an passé 75,9 % des exportations et 62,2 % des importations.

Pour un pays dont les exportations représentent 30,5 % du PIB, et 0,7 point de croissance, les relations commerciales avec les États-Unis sont critiques.

Un « choc sans précédent »

Depuis l’arrivée de Donald Trump au pouvoir le 20 janvier, le Canada est dans sa ligne de mire. La raison en est simple. L’hôte de la Maison-Blanche est obsédé par les déficits commerciaux de son pays, qu’il est décidé à réduire drastiquement. Or, en 2024, les États-Unis affichaient avec le Canada un déficit commercial sur les biens fabriqués de 63,3 milliards de dollars états-uniens (environ 55,7 milliards d’euros). Même si, en incluant les services, ce déficit se réduit à 51 milliards de dollars états-uniens, l’administration Trump voit dans cette situation un « déséquilibre » qu’il entend corriger avec les droits de douane.

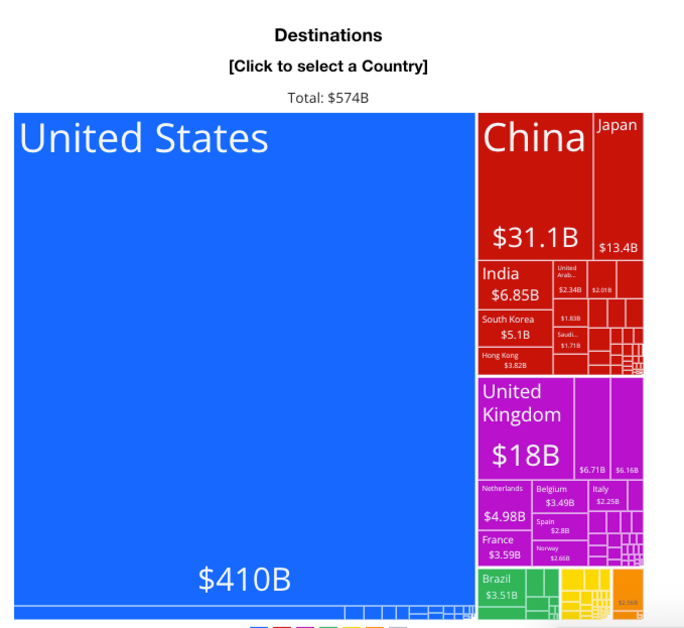

Agrandir l’image : Illustration 2Destinations des exportations canadiennes en 2023. © OEC

Depuis le 4 mars, les produits canadiens qui n’entrent pas dans le cadre de l’accord USMCA, héritier depuis 2020 de l’accord de libre-échange nord-américain (Alena), sont taxés à l’entrée des États-Unis à hauteur de 25 %.

L’acier et l’aluminium (environ 6,7 % des exportations du Canada aux États-Unis) ont été surtaxés à hauteur de 50 % et 35 % respectivement. Les produits énergétiques, eux, sont frappés à hauteur de 10 % seulement. En 2024, ces produits, et notamment le pétrole, représentaient 176,2 milliards de dollars canadiens (environ 111,8 milliards d’euros) d’exportations vers les États-Unis, soit 32 % du total.

Le Canada a réagi en imposant à son tour des taxes sur les produits états-uniens. Autrement dit, la relation économique d’interdépendance entre les deux pays est gravement mise à mal. Et c’est logiquement l’ensemble du modèle économique canadien qui est en danger.

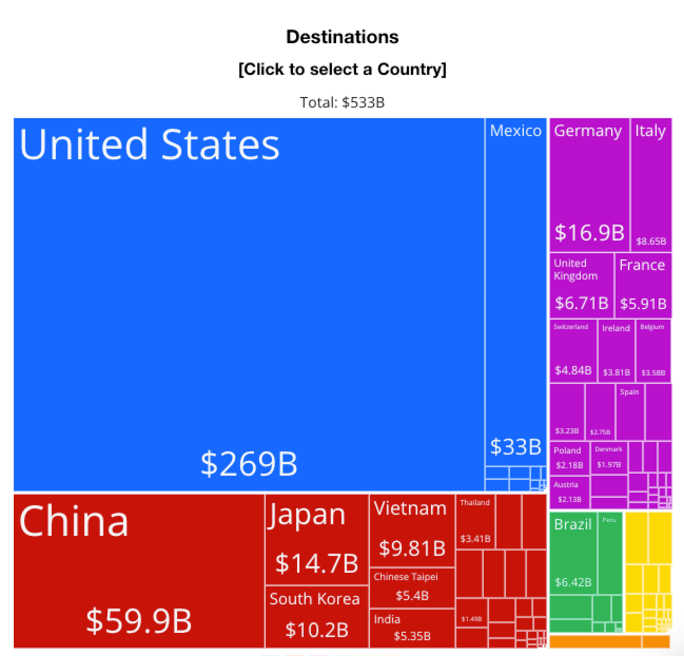

Agrandir l’image : Illustration 3Provenance des importations canadiennes. © OEC

Bien sûr, les droits de douane ne stoppent pas les échanges. Mais, en dehors du pétrole et du gaz, les produits canadiens sont proches des produits états-uniens. À la différence des produits mexicains, qui peuvent toujours compter sur un avantage lié au coût du travail, ceux en provenance du Canada sont particulièrement sensibles à la concurrence états-unienne. Avec un droit de douane de 25 %, ils sont très largement substituables.

Trouver de nouveaux débouchés pour les entreprises canadiennes risque, par ailleurs, d’être délicat, alors que la croissance reste faible. Certes, le Canada a récemment passé un accord de libre-échange avec l’Union européenne, le fameux Ceta, mais l’UE est une zone en quasi-stagnation, et par ailleurs ouverte à des concurrents du Canada. Ce qui fait dire à Tiff Macklem que la crise commerciale avec les États-Unis est un « choc sans précédent depuis plus de cent ans ».

Une économie convalescente

Ce choc tombe d’autant plus mal que le Canada peinait à sortir d’une longue stagnation. En 2024, la croissance du PIB a légèrement accéléré, passant à 1,6 % (après 1,2 % en 2023), tirée par les services, et notamment la vente au détail et la restauration. Mais ces niveaux de croissance demeurent faibles pour un pays habitué jadis à rivaliser avec les taux de croissance des États-Unis, entre 2,5 % et 3 %.

Si l’on compare l’évolution depuis 2008 des PIB canadien et états-unien, on constate que les deux courbes se superposent jusqu’à la crise sanitaire puis divergent nettement au bénéfice des États-Unis, qui ont, sur l’ensemble de la période, une croissance supérieure de 6,7 points à celle du Canada.

La situation est d’autant plus critique que depuis le milieu des années 2010, la croissance n’est plus en mesure de suivre la dynamique démographique du pays. En clair, le PIB par habitant recule. En 2024, cette baisse était de 1,4 %, après un recul de 1,3 % en 2023. La croissance canadienne est donc illusoire. En réalité, le pays s’appauvrit depuis deux ans.

En 2023, le PIB par habitant en parité de pouvoir d’achat et en dollars constants était ainsi en dessous de son niveau de 2018, selon la Banque mondiale. Entre 2014 et 2023, la hausse de cet indicateur n’est que de 1,8 %. Autrement dit, depuis une décennie, le pays est passé de la stagnation à la récession. En 2014, ce même PIB par habitant représentait 78,2 % de son équivalent états-unien. En 2023, ce ratio n’était plus que de 67,5 %.

Comment expliquer ce coup d’arrêt ? Si le Canada dispose du neuvième PIB nominal du monde (mais le seizième en parité de pouvoir d’achat), c’est un pays très peu industrialisé. Seulement 9 % du PIB est réalisé dans l’industrie manufacturière. L’essentiel de la croissance relève de la consommation des ménages : entre 2007 et 2019, selon Statistiques Canada, elle a fourni 74,5 % de la croissance du pays.

Pendant longtemps, c’est le marché immobilier qui a soutenu la croissance. Entre 2000 et 2007, les investissements résidentiels sont passés de 5,93 % à 7,9 % du PIB. Après la crise de 2008, gérée par l’actuel premier ministre, Mark Carney, en tant que gouverneur de la BoC, la croissance immobilière s’est un peu tassée, mais elle est restée centrale. Et même si la part des exportations dans le PIB a reculé depuis un quart de siècle de 7 points, le secteur pétrolier reste un élément majeur de l’économie canadienne.

Car puisque le Canada est une économie hautement tertiarisée, elle est très dépendante du commerce extérieur. La consommation demande effectivement des importations massives, principalement en provenance des États-Unis. Ces importations sont couvertes par les exportations, notamment de pétrole.

Mais depuis la crise sanitaire, l’économie canadienne a fortement ralenti, sous un double coup : l’inflation et la fin de la bulle immobilière. Entre 2019 et 2024, l’investissement résidentiel a ainsi ôté 8,3 milliards de dollars canadiens (environ 5,2 milliards d’euros) à la croissance du pays. C’est le contrecoup de la hausse des taux sur des prix devenus astronomiques. Certes, l’investissement en produits technologiques a fortement progressé, de 27 % sur ces cinq années, mais c’est loin d’être suffisant, alors que l’ensemble de l’investissement productif a baissé.

C’est ce coup d’arrêt dans l’immobilier et l’absence de relance de type Biden qui expliquent le décalage entre les économies canadienne et états-unienne au cours des cinq dernières années.

En parallèle, la consommation des ménages a continué de progresser (+ 1,8 % en 2023 et + 2,4 % en 2024), portée principalement par les services et en particulier par les dépenses contraintes (santé, éducation, loyers, assurances). Un phénomène déjà observé aux États-Unis qui se traduit par une insatisfaction des consommateurs dans un contexte inflationniste.

Selon les chiffres de Statistiques Canada, les salaires, entre 2020 et 2024, ont globalement évolué un peu moins vite que les prix : + 17,1 % pour les salaires et + 17,45 % pour les prix. Le niveau de vie est donc resté stable, alors que certains postes de dépenses régulières, comme le logement (+ 24 %), sont en forte hausse. Le tout dans un contexte où la croissance ne couvre pas la hausse de la population.

Un modèle à redéfinir

Bref, le maintien de la consommation ne signifie pas le bien-être et, voici encore quelques mois, Justin Trudeau, premier ministre depuis 2015, et son parti étaient devenus fort impopulaires pour cette raison. Ce sont les attaques de Donald Trump qui ont permis une remontée du Parti libéral dans l’opinion, alors que les conservateurs sont identifiés comme favorables au président états-unien.

En juin 2024, l’inflation ayant ralenti, la Banque du Canada a entamé un cycle de baisse des taux. Son taux directeur est ainsi passé de 5 % à 2,75 % en février 2025. Cet assouplissement monétaire explique une grande partie du redressement de la fin 2024. Mais, désormais, la BoC ne sait plus quoi faire.

Poursuivre la baisse des taux soutiendrait la demande face à la baisse des exportations, mais cette demande supposerait une hausse des importations états-uniennes, renchéries par les représailles douanières du Canada. Dès lors, le risque d’un retour de l’inflation serait réel.

Mais si la BoC remontait ses taux pour contrer cette inflation, on voit mal comment le pays pourrait éviter la récession, alors même que les secteurs exportateurs seront en difficulté. Le 16 avril, Tiff Macklem a donc décidé de ne rien faire et de laisser les taux inchangés.

Le défi du prochain gouvernement sera de définir un nouveau modèle économique. Plus facile à dire qu’à faire, sans aucun doute. D’autant que les plateformes économiques des deux principales formations, le Parti libéral (sortant) et le Parti conservateur, ne semblent pas réellement à la hauteur de l’enjeu.

Si les conservateurs critiquent la dépendance aux États-Unis que laissent les libéraux, ils ont pourtant contribué à la forger et n’ont guère de stratégie alternative. Les libéraux, de leur côté, défendent une position ferme face à Washington et évoquent un rapprochement avec l’Europe. Mais les éléments concrets de cette évolution restent flous.

L’approche des responsables politiques canadiens consiste plutôt à trouver un moyen de convaincre les États-Unis de rétablir le statu quo ante. Une issue peu probable, que même la BoC n’envisage pas. Déjà affaiblie, l’économie canadienne doit désormais s’attendre à une crise majeure.

Romaric Godin

eLe brouillard. Les Canadiens et Canadiennes qui vont se rendre aux urnes le lundi 28 avril pour renouveler leur parlement fédéral devront faire leur choix sans aucune certitude concernant l’avenir de leur économie.

Au point que la banque centrale du pays, la Banque du Canada (BoC), a dû, lors de sa dernière conférence de presse le 16 avril, reconnaître qu’elle ne voyait pas grand-chose dans l’avenir : « L’incertitude des politiques commerciales fait en sorte qu’il est difficile pour les ménages, les entreprises et les gouvernements de planifier », a-t-elle constaté.

« Donner aux Canadiens un faux sentiment de précision ne leur rendrait certainement pas service », a même précisé le gouverneur de la BoC, Tiff Macklem, avant d’enfoncer le clou : « Ce qui va arriver à l’économie canadienne et à l’inflation dépend de façon critique de la politique commerciale des États-Unis, qui reste hautement imprévisible. »

Agrandir l’image : Illustration 1Des étiquettes « Préparé au Canada » affichées dans un magasin d’Edmonton, en Alberta, en mars 2025. © Photo Artur Widak / NurPhoto via AFPLa BoC a donc publié deux scénarios pour les prochaines années, situés aux deux extrémités des possibilités. Le premier, avec un niveau minimal pour les droits de douane, voit la croissance s’affaiblir pour s’établir à 1,6 % fin 2027 (son niveau de la fin 2024). Le second, lui, est construit autour de restrictions maximales au commerce vers les États-Unis et déboucherait sur une « récession significative ». L’avenir se situe sans doute entre ces deux limites. Autrement dit, il ne sera guère radieux.

C’est assez logique. Le Canada est une économie hautement imbriquée dans celle de son voisin méridional. Les entreprises canadiennes ont ainsi exporté en 2024 pas moins de 577 milliards de dollars canadiens (environ 366,3 milliards d’euros) vers les États-Unis, tandis que les importations depuis ce pays se sont élevées à 484,6 milliards de dollars canadiens (environ 307,7 milliards d’euros). Le marché états-unien représentait ainsi l’an passé 75,9 % des exportations et 62,2 % des importations.

Pour un pays dont les exportations représentent 30,5 % du PIB, et 0,7 point de croissance, les relations commerciales avec les États-Unis sont critiques.

Un « choc sans précédent »

Depuis l’arrivée de Donald Trump au pouvoir le 20 janvier, le Canada est dans sa ligne de mire. La raison en est simple. L’hôte de la Maison-Blanche est obsédé par les déficits commerciaux de son pays, qu’il est décidé à réduire drastiquement. Or, en 2024, les États-Unis affichaient avec le Canada un déficit commercial sur les biens fabriqués de 63,3 milliards de dollars états-uniens (environ 55,7 milliards d’euros). Même si, en incluant les services, ce déficit se réduit à 51 milliards de dollars états-uniens, l’administration Trump voit dans cette situation un « déséquilibre » qu’il entend corriger avec les droits de douane.

Agrandir l’image : Illustration 2Destinations des exportations canadiennes en 2023. © OEC

Depuis le 4 mars, les produits canadiens qui n’entrent pas dans le cadre de l’accord USMCA, héritier depuis 2020 de l’accord de libre-échange nord-américain (Alena), sont taxés à l’entrée des États-Unis à hauteur de 25 %.

L’acier et l’aluminium (environ 6,7 % des exportations du Canada aux États-Unis) ont été surtaxés à hauteur de 50 % et 35 % respectivement. Les produits énergétiques, eux, sont frappés à hauteur de 10 % seulement. En 2024, ces produits, et notamment le pétrole, représentaient 176,2 milliards de dollars canadiens (environ 111,8 milliards d’euros) d’exportations vers les États-Unis, soit 32 % du total.

Le Canada a réagi en imposant à son tour des taxes sur les produits états-uniens. Autrement dit, la relation économique d’interdépendance entre les deux pays est gravement mise à mal. Et c’est logiquement l’ensemble du modèle économique canadien qui est en danger.

Agrandir l’image : Illustration 3Provenance des importations canadiennes. © OEC

Bien sûr, les droits de douane ne stoppent pas les échanges. Mais, en dehors du pétrole et du gaz, les produits canadiens sont proches des produits états-uniens. À la différence des produits mexicains, qui peuvent toujours compter sur un avantage lié au coût du travail, ceux en provenance du Canada sont particulièrement sensibles à la concurrence états-unienne. Avec un droit de douane de 25 %, ils sont très largement substituables.

Trouver de nouveaux débouchés pour les entreprises canadiennes risque, par ailleurs, d’être délicat, alors que la croissance reste faible. Certes, le Canada a récemment passé un accord de libre-échange avec l’Union européenne, le fameux Ceta, mais l’UE est une zone en quasi-stagnation, et par ailleurs ouverte à des concurrents du Canada. Ce qui fait dire à Tiff Macklem que la crise commerciale avec les États-Unis est un « choc sans précédent depuis plus de cent ans ».

Une économie convalescente

Ce choc tombe d’autant plus mal que le Canada peinait à sortir d’une longue stagnation. En 2024, la croissance du PIB a légèrement accéléré, passant à 1,6 % (après 1,2 % en 2023), tirée par les services, et notamment la vente au détail et la restauration. Mais ces niveaux de croissance demeurent faibles pour un pays habitué jadis à rivaliser avec les taux de croissance des États-Unis, entre 2,5 % et 3 %.

Si l’on compare l’évolution depuis 2008 des PIB canadien et états-unien, on constate que les deux courbes se superposent jusqu’à la crise sanitaire puis divergent nettement au bénéfice des États-Unis, qui ont, sur l’ensemble de la période, une croissance supérieure de 6,7 points à celle du Canada.

La situation est d’autant plus critique que depuis le milieu des années 2010, la croissance n’est plus en mesure de suivre la dynamique démographique du pays. En clair, le PIB par habitant recule. En 2024, cette baisse était de 1,4 %, après un recul de 1,3 % en 2023. La croissance canadienne est donc illusoire. En réalité, le pays s’appauvrit depuis deux ans.

En 2023, le PIB par habitant en parité de pouvoir d’achat et en dollars constants était ainsi en dessous de son niveau de 2018, selon la Banque mondiale. Entre 2014 et 2023, la hausse de cet indicateur n’est que de 1,8 %. Autrement dit, depuis une décennie, le pays est passé de la stagnation à la récession. En 2014, ce même PIB par habitant représentait 78,2 % de son équivalent états-unien. En 2023, ce ratio n’était plus que de 67,5 %.

Comment expliquer ce coup d’arrêt ? Si le Canada dispose du neuvième PIB nominal du monde (mais le seizième en parité de pouvoir d’achat), c’est un pays très peu industrialisé. Seulement 9 % du PIB est réalisé dans l’industrie manufacturière. L’essentiel de la croissance relève de la consommation des ménages : entre 2007 et 2019, selon Statistiques Canada, elle a fourni 74,5 % de la croissance du pays.

Pendant longtemps, c’est le marché immobilier qui a soutenu la croissance. Entre 2000 et 2007, les investissements résidentiels sont passés de 5,93 % à 7,9 % du PIB. Après la crise de 2008, gérée par l’actuel premier ministre, Mark Carney, en tant que gouverneur de la BoC, la croissance immobilière s’est un peu tassée, mais elle est restée centrale. Et même si la part des exportations dans le PIB a reculé depuis un quart de siècle de 7 points, le secteur pétrolier reste un élément majeur de l’économie canadienne.

Car puisque le Canada est une économie hautement tertiarisée, elle est très dépendante du commerce extérieur. La consommation demande effectivement des importations massives, principalement en provenance des États-Unis. Ces importations sont couvertes par les exportations, notamment de pétrole.

Mais depuis la crise sanitaire, l’économie canadienne a fortement ralenti, sous un double coup : l’inflation et la fin de la bulle immobilière. Entre 2019 et 2024, l’investissement résidentiel a ainsi ôté 8,3 milliards de dollars canadiens (environ 5,2 milliards d’euros) à la croissance du pays. C’est le contrecoup de la hausse des taux sur des prix devenus astronomiques. Certes, l’investissement en produits technologiques a fortement progressé, de 27 % sur ces cinq années, mais c’est loin d’être suffisant, alors que l’ensemble de l’investissement productif a baissé.

C’est ce coup d’arrêt dans l’immobilier et l’absence de relance de type Biden qui expliquent le décalage entre les économies canadienne et états-unienne au cours des cinq dernières années.

En parallèle, la consommation des ménages a continué de progresser (+ 1,8 % en 2023 et + 2,4 % en 2024), portée principalement par les services et en particulier par les dépenses contraintes (santé, éducation, loyers, assurances). Un phénomène déjà observé aux États-Unis qui se traduit par une insatisfaction des consommateurs dans un contexte inflationniste.

Selon les chiffres de Statistiques Canada, les salaires, entre 2020 et 2024, ont globalement évolué un peu moins vite que les prix : + 17,1 % pour les salaires et + 17,45 % pour les prix. Le niveau de vie est donc resté stable, alors que certains postes de dépenses régulières, comme le logement (+ 24 %), sont en forte hausse. Le tout dans un contexte où la croissance ne couvre pas la hausse de la population.

Un modèle à redéfinir

Bref, le maintien de la consommation ne signifie pas le bien-être et, voici encore quelques mois, Justin Trudeau, premier ministre depuis 2015, et son parti étaient devenus fort impopulaires pour cette raison. Ce sont les attaques de Donald Trump qui ont permis une remontée du Parti libéral dans l’opinion, alors que les conservateurs sont identifiés comme favorables au président états-unien.

En juin 2024, l’inflation ayant ralenti, la Banque du Canada a entamé un cycle de baisse des taux. Son taux directeur est ainsi passé de 5 % à 2,75 % en février 2025. Cet assouplissement monétaire explique une grande partie du redressement de la fin 2024. Mais, désormais, la BoC ne sait plus quoi faire.

Poursuivre la baisse des taux soutiendrait la demande face à la baisse des exportations, mais cette demande supposerait une hausse des importations états-uniennes, renchéries par les représailles douanières du Canada. Dès lors, le risque d’un retour de l’inflation serait réel.

Mais si la BoC remontait ses taux pour contrer cette inflation, on voit mal comment le pays pourrait éviter la récession, alors même que les secteurs exportateurs seront en difficulté. Le 16 avril, Tiff Macklem a donc décidé de ne rien faire et de laisser les taux inchangés.

Le défi du prochain gouvernement sera de définir un nouveau modèle économique. Plus facile à dire qu’à faire, sans aucun doute. D’autant que les plateformes économiques des deux principales formations, le Parti libéral (sortant) et le Parti conservateur, ne semblent pas réellement à la hauteur de l’enjeu.

Si les conservateurs critiquent la dépendance aux États-Unis que laissent les libéraux, ils ont pourtant contribué à la forger et n’ont guère de stratégie alternative. Les libéraux, de leur côté, défendent une position ferme face à Washington et évoquent un rapprochement avec l’Europe. Mais les éléments concrets de cette évolution restent flous.

L’approche des responsables politiques canadiens consiste plutôt à trouver un moyen de convaincre les États-Unis de rétablir le statu quo ante. Une issue peu probable, que même la BoC n’envisage pas. Déjà affaiblie, l’économie canadienne doit désormais s’attendre à une crise majeure.

Commentaire