Tweet

Tweet

Tandis que les plus aisés surfent sur la vague de l'inflation, les plus pauvres boivent la tasse… C’est le constat dressé par l’Insee dans sa nouvelle édition du Portrait social de la France, une compilation d’études qui analysent la répartition des niveaux de vie des Français. Si les plus aisés ont encaissé des pertes plus importantes en valeur ces dernières années, ils ont cependant profité d'une plus forte augmentation de leurs revenus. À l’autre bout du spectre, c'est la douche froide : les plus pauvres n'ont pas eu d'augmentations de salaires suffisantes pour couvrir les nombreuses hausses de prix. Analyse.

Par Alexandra Buste, Xavier Lalbin

Dans sa dernière édition du Portrait social de la France, l'Insee analyse la répartition des niveaux de vie des Français sur l'année 2023, une année charnière pour nombre de nos concitoyens, puisque malgré la poursuite d'une inflation marquée, les mesures de soutien au pouvoir d'achat de l'année 2022 n'avaient pas été reconduites.

Cette inflation a conduit à un surcoût moyen pour les ménages de plus de 1 200 € sur l’année, une moyenne qui masque de fortes disparités. En effet, si les plus aisés ont encaissé des pertes plus importantes en valeur (du fait de leur plus haut niveau de consommation), ils ont en parallèle profité d’une plus forte augmentation de leurs revenus. Les 10 % les plus riches ont ainsi vu leurs revenus progresser d’un tiers de plus que l’inflation.

À l’autre bout du spectre, c’est la douche froide. Les 60 % de la population au plus bas niveau de vie, privés de la reconduction des mesures exceptionnelles de soutien de 2022, n'ont pas obtenu d'augmentations de revenu suffisantes (y compris transferts sociofiscaux) pour couvrir les hausses de prix de l’année 2023.

Au plus haut depuis 40 ans, l’inflation frappe plus violemment les plus modestes

« L’ampleur du choc [de l’inflation] est deux fois plus grande pour les 20 % les plus modestes que pour les 20 % les plus aisés ». C’est l’Insee qui l’écrit dans son dernier « Portrait social de la France », une étude qui analyse les discriminations perçues et vécues par divers groupes de population. L’Insee s'intéresse en particulier à l’évolution du niveau de vie des ménages au cours d'une année 2023 marquée par une forte inflation.

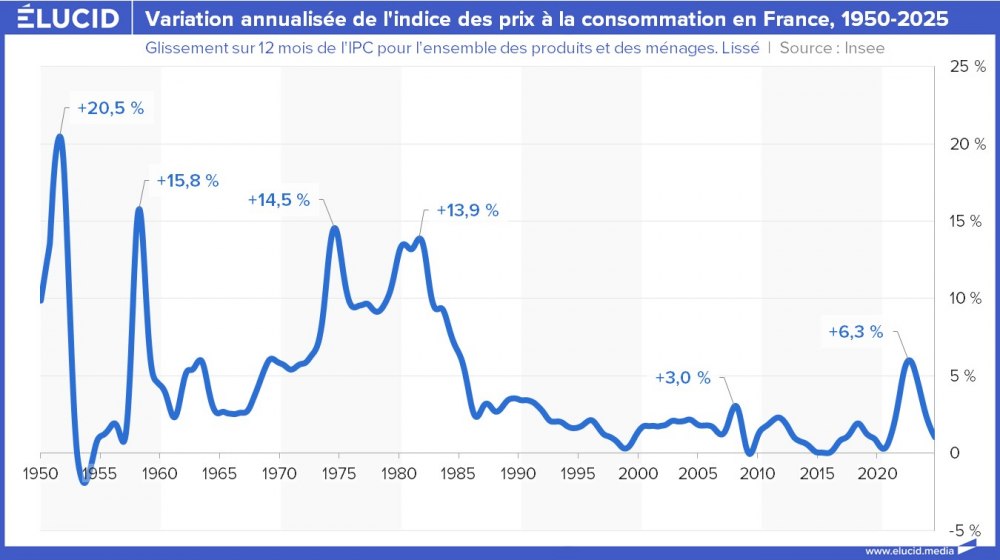

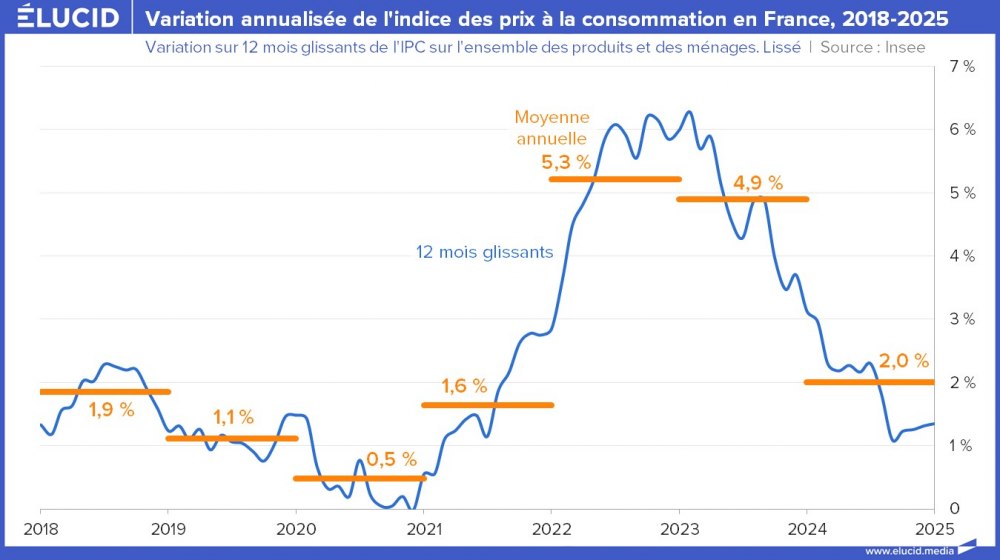

Dans la plupart des pays avancés, dont la France, la période 2022-2023 a vu le retour d'une forte inflation avec des niveaux jamais atteints depuis 40 ans. En 2023, l'augmentation moyenne sur 12 mois de l'indice des prix à la consommation en France s'établit ainsi à 4,9 %, à peine moins que les 5,3 % de 2022 et quatre fois supérieure à la moyenne de la décennie 2009-2019 (1,1 %).

Et si l’année 2023 se termine avec une inflation annuelle de moins de 4 %, le premier trimestre a vu un pic à plus de 6 %, de quoi durement toucher au portefeuille la majorité des ménages.

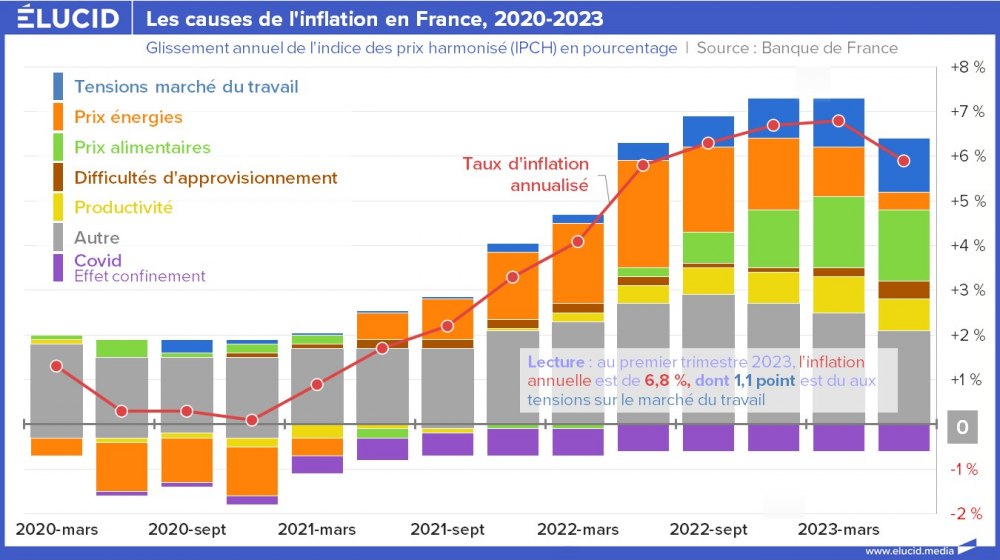

Pour la Banque de France, cette période inflationniste est d’abord le résultat de la hausse des prix de l’énergie. S’ils prennent leur envol dès le deuxième trimestre 2021, avec la réouverture progressive du pays suite à la fin de la crise Covid, l’invasion de l’Ukraine par la Russie vient accentuer les tensions sur les prix à partir de 2022. L’énergie chère et le conflit entre deux gros producteurs de produits agricoles viennent ensuite renchérir les prix des denrées alimentaires, deuxième contributeur à l’inflation en 2022 et son moteur principal en 2023. À la différence de l’inflation aux États-Unis, la Banque de France estime que les perturbations des chaînes mondiales d'approvisionnement lors de la reprise post-pandémie n’ont eu qu’un effet marginal sur les prix en France.

En revanche, les tensions sur le marché du travail sont, selon eux, un facteur qui a pris de l'importance dans la hausse des prix en 2022 et encore plus en 2023. Au grand soulagement de la Banque, aucune mythique spirale prix-salaires ne s’est cependant manifestée dans le pays durant la période. La Banque de France en a donc conclu que la non-indexation des salaires sur l’inflation, c'est-à-dire la perte de pouvoir d’achat des travailleurs, avait permis de contenir la hausse des prix. D’aucuns reformuleront en : « grâce au sacrifice imposé des revenus du travail, les dommages de la taxe inflationniste sur le capital et ses revenus ont pu être contenus ».

Pourtant, pendant que les banquiers français imputent à la non-indexation des salaires la préservation de l’économie des ravages de l’inflation, les banquiers centraux belges, pour ne citer qu’eux, n’ont pas la même analyse. À partir des mêmes outils et méthodes, nos voisins notent au contraire que l’augmentation des salaires du fait de leur indexation sur l’inflation (1) n’avait eu qu’une « faible répercussion » sur l’inflation de la période en Belgique. Et d’ajouter que les études similaires menées par une dizaine de banques centrales dans l’Union européenne aboutissent aux mêmes conclusions : le marché du travail n’a que très peu de responsabilité dans l’inflation des dernières années.

Il semble que les banquiers français soient les rares à invoquer la non-indexation des salaires, et donc l’érosion automatique du pouvoir d’achat des travailleurs, comme un outil permettant de contenir l’inflation. Cette relation de cause à effet sent bon le dogme et l’auto-conviction, et ce alors même que les études récentes, dont celle du Fonds monétaire international peu soupçonnable de laxisme sur la croissance des salaires, montrent l’absence de réalité de la fameuse boucle prix-salaires.

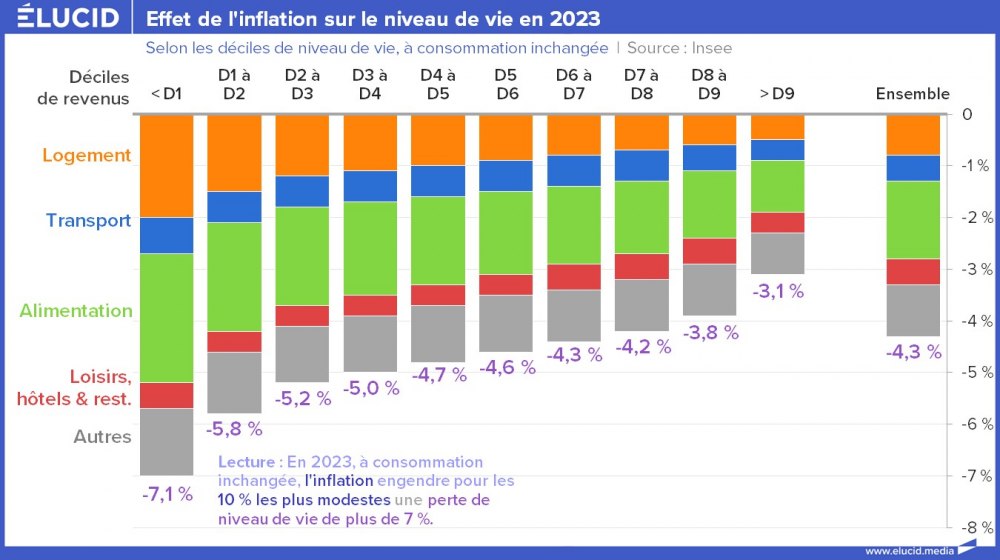

Bien que le pic de l’inflation soit passé, l'année 2023 a vu des fortes augmentations de prix des biens et des services. Pour l’Insee, à consommation inchangée, cela représente en moyenne plus de 1 200 € par personne de dépenses additionnelles sir l'année, une moyenne qui dissimule de fortes disparités suivant les niveaux de vie. Si le coût supplémentaire pour le dixième des personnes les plus pauvres est estimé à 700 €, c’est près de 2 200 € pour les 10 % les plus riches.

Ce surcoût pour les plus défavorisés, plus faible en valeur, pèse bien plus sur le niveau de vie que pour les plus aisés : le dixième le plus pauvre dispose d’un niveau de vie moyen de 10 000 € par an, soit sept fois plus faible que celui des plus riches.

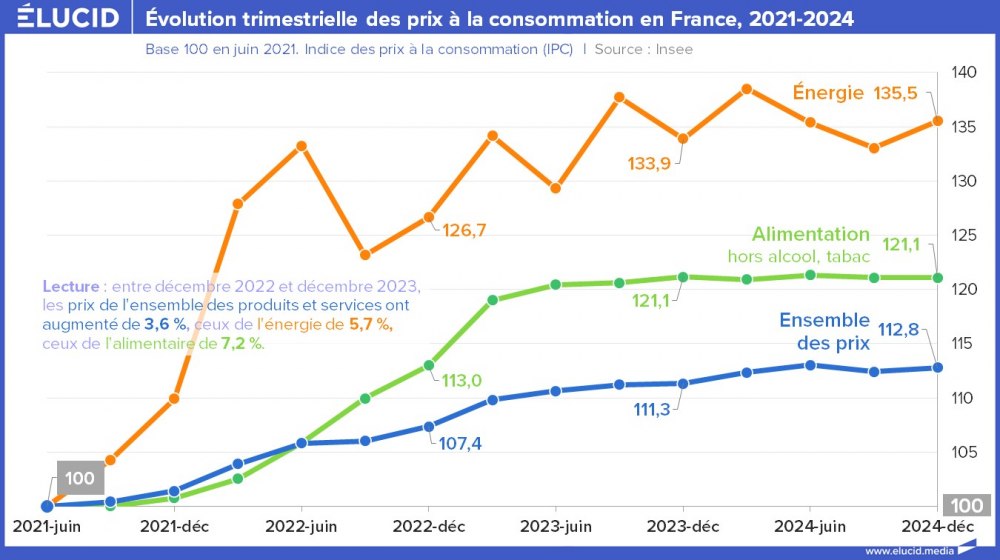

Résultat : rapporté au niveau de vie, l’ampleur du choc inflationniste est deux fois plus grande pour les 20 % les plus modestes que pour les 20 % les plus aisés. Comme le relève la Banque de France, ce sont les prix de l’énergie et de l’alimentation qui ont le plus augmenté entre 2022 et 2023. Les calculs de l’Insee montrent que les deux tiers de la hausse des dépenses des ménages proviennent de l’alimentation (34 %), du logement (19 %) et du transport (13 %), des produits dont la part dans la consommation des foyers les plus pauvres est plus importante que dans celle des plus aisés.

Pour les plus modestes, la hausse de ces trois postes de dépenses a ainsi amputé leur niveau de vie de 5 % ; c’est moins de 2 % pour les plus riches.

Et encore, ces hausses de dépenses sont certainement sous-estimées pour les plus modestes, comme le relèvent certains économistes, dont François Geerolf, de l’OFCE. La mauvaise prise en compte des différences de consommation selon les niveaux de vie fausse les mesures de pouvoir d’achat et occultent une partie des difficultés des moins aisés.

Il en est ainsi par exemple de la sous-estimation, par l’indice des prix de l’Insee, des hausses de certains biens et services, comme dans la santé : les prix sont observés avant remboursement de sécurité sociale et masquent donc l’inflation due aux politiques d'austérité qui baissent les taux de remboursement de la Sécurité sociale. En premier lieu, l’économiste préconise d’utiliser l’indice des prix à la consommation harmonisé (IPCH) d’Eurostat plutôt que l’indice des prix à la consommation (IPC) de l’Insee, car, « l’utilisation de l’IPC (a fortiori de l’IPC hors tabac) tend à surestimer systématiquement les gains de pouvoir d’achat en France ».

Par Alexandra Buste, Xavier Lalbin

Dans sa dernière édition du Portrait social de la France, l'Insee analyse la répartition des niveaux de vie des Français sur l'année 2023, une année charnière pour nombre de nos concitoyens, puisque malgré la poursuite d'une inflation marquée, les mesures de soutien au pouvoir d'achat de l'année 2022 n'avaient pas été reconduites.

Cette inflation a conduit à un surcoût moyen pour les ménages de plus de 1 200 € sur l’année, une moyenne qui masque de fortes disparités. En effet, si les plus aisés ont encaissé des pertes plus importantes en valeur (du fait de leur plus haut niveau de consommation), ils ont en parallèle profité d’une plus forte augmentation de leurs revenus. Les 10 % les plus riches ont ainsi vu leurs revenus progresser d’un tiers de plus que l’inflation.

À l’autre bout du spectre, c’est la douche froide. Les 60 % de la population au plus bas niveau de vie, privés de la reconduction des mesures exceptionnelles de soutien de 2022, n'ont pas obtenu d'augmentations de revenu suffisantes (y compris transferts sociofiscaux) pour couvrir les hausses de prix de l’année 2023.

Au plus haut depuis 40 ans, l’inflation frappe plus violemment les plus modestes

« L’ampleur du choc [de l’inflation] est deux fois plus grande pour les 20 % les plus modestes que pour les 20 % les plus aisés ». C’est l’Insee qui l’écrit dans son dernier « Portrait social de la France », une étude qui analyse les discriminations perçues et vécues par divers groupes de population. L’Insee s'intéresse en particulier à l’évolution du niveau de vie des ménages au cours d'une année 2023 marquée par une forte inflation.

Dans la plupart des pays avancés, dont la France, la période 2022-2023 a vu le retour d'une forte inflation avec des niveaux jamais atteints depuis 40 ans. En 2023, l'augmentation moyenne sur 12 mois de l'indice des prix à la consommation en France s'établit ainsi à 4,9 %, à peine moins que les 5,3 % de 2022 et quatre fois supérieure à la moyenne de la décennie 2009-2019 (1,1 %).

Et si l’année 2023 se termine avec une inflation annuelle de moins de 4 %, le premier trimestre a vu un pic à plus de 6 %, de quoi durement toucher au portefeuille la majorité des ménages.

Pour la Banque de France, cette période inflationniste est d’abord le résultat de la hausse des prix de l’énergie. S’ils prennent leur envol dès le deuxième trimestre 2021, avec la réouverture progressive du pays suite à la fin de la crise Covid, l’invasion de l’Ukraine par la Russie vient accentuer les tensions sur les prix à partir de 2022. L’énergie chère et le conflit entre deux gros producteurs de produits agricoles viennent ensuite renchérir les prix des denrées alimentaires, deuxième contributeur à l’inflation en 2022 et son moteur principal en 2023. À la différence de l’inflation aux États-Unis, la Banque de France estime que les perturbations des chaînes mondiales d'approvisionnement lors de la reprise post-pandémie n’ont eu qu’un effet marginal sur les prix en France.

En revanche, les tensions sur le marché du travail sont, selon eux, un facteur qui a pris de l'importance dans la hausse des prix en 2022 et encore plus en 2023. Au grand soulagement de la Banque, aucune mythique spirale prix-salaires ne s’est cependant manifestée dans le pays durant la période. La Banque de France en a donc conclu que la non-indexation des salaires sur l’inflation, c'est-à-dire la perte de pouvoir d’achat des travailleurs, avait permis de contenir la hausse des prix. D’aucuns reformuleront en : « grâce au sacrifice imposé des revenus du travail, les dommages de la taxe inflationniste sur le capital et ses revenus ont pu être contenus ».

Pourtant, pendant que les banquiers français imputent à la non-indexation des salaires la préservation de l’économie des ravages de l’inflation, les banquiers centraux belges, pour ne citer qu’eux, n’ont pas la même analyse. À partir des mêmes outils et méthodes, nos voisins notent au contraire que l’augmentation des salaires du fait de leur indexation sur l’inflation (1) n’avait eu qu’une « faible répercussion » sur l’inflation de la période en Belgique. Et d’ajouter que les études similaires menées par une dizaine de banques centrales dans l’Union européenne aboutissent aux mêmes conclusions : le marché du travail n’a que très peu de responsabilité dans l’inflation des dernières années.

Il semble que les banquiers français soient les rares à invoquer la non-indexation des salaires, et donc l’érosion automatique du pouvoir d’achat des travailleurs, comme un outil permettant de contenir l’inflation. Cette relation de cause à effet sent bon le dogme et l’auto-conviction, et ce alors même que les études récentes, dont celle du Fonds monétaire international peu soupçonnable de laxisme sur la croissance des salaires, montrent l’absence de réalité de la fameuse boucle prix-salaires.

Bien que le pic de l’inflation soit passé, l'année 2023 a vu des fortes augmentations de prix des biens et des services. Pour l’Insee, à consommation inchangée, cela représente en moyenne plus de 1 200 € par personne de dépenses additionnelles sir l'année, une moyenne qui dissimule de fortes disparités suivant les niveaux de vie. Si le coût supplémentaire pour le dixième des personnes les plus pauvres est estimé à 700 €, c’est près de 2 200 € pour les 10 % les plus riches.

Ce surcoût pour les plus défavorisés, plus faible en valeur, pèse bien plus sur le niveau de vie que pour les plus aisés : le dixième le plus pauvre dispose d’un niveau de vie moyen de 10 000 € par an, soit sept fois plus faible que celui des plus riches.

Résultat : rapporté au niveau de vie, l’ampleur du choc inflationniste est deux fois plus grande pour les 20 % les plus modestes que pour les 20 % les plus aisés. Comme le relève la Banque de France, ce sont les prix de l’énergie et de l’alimentation qui ont le plus augmenté entre 2022 et 2023. Les calculs de l’Insee montrent que les deux tiers de la hausse des dépenses des ménages proviennent de l’alimentation (34 %), du logement (19 %) et du transport (13 %), des produits dont la part dans la consommation des foyers les plus pauvres est plus importante que dans celle des plus aisés.

Pour les plus modestes, la hausse de ces trois postes de dépenses a ainsi amputé leur niveau de vie de 5 % ; c’est moins de 2 % pour les plus riches.

Et encore, ces hausses de dépenses sont certainement sous-estimées pour les plus modestes, comme le relèvent certains économistes, dont François Geerolf, de l’OFCE. La mauvaise prise en compte des différences de consommation selon les niveaux de vie fausse les mesures de pouvoir d’achat et occultent une partie des difficultés des moins aisés.

Il en est ainsi par exemple de la sous-estimation, par l’indice des prix de l’Insee, des hausses de certains biens et services, comme dans la santé : les prix sont observés avant remboursement de sécurité sociale et masquent donc l’inflation due aux politiques d'austérité qui baissent les taux de remboursement de la Sécurité sociale. En premier lieu, l’économiste préconise d’utiliser l’indice des prix à la consommation harmonisé (IPCH) d’Eurostat plutôt que l’indice des prix à la consommation (IPC) de l’Insee, car, « l’utilisation de l’IPC (a fortiori de l’IPC hors tabac) tend à surestimer systématiquement les gains de pouvoir d’achat en France ».

Commentaire